ASB Masih Berbaloi? 3 Benda Penting yang Anda Kena Consider

TL:DR

Saya tak bekerja dengan ASNB.

Saya tak dibayar oleh mereka.

Dan saya tak dapat apa-apa daripada tulisan hampir 2,000 patah perkataan ni.

Saya cuma nak berkongsi, bukan sekadar teori, tapi apa yang saya sendiri buat dan observed.

Kalau anda:

- Nak quick framework ➡ skim headings

- Nak praktikal takeaway ➡ pergi ke seksyen Action Steps

- Nak full reasoning ➡ baca sampai habis

Tiada apa-apa hack kat sini.

Just clear thinking & reasoning tentang Amanah Saham Bumiputera (ASB) dan ASB Financing.

Ada Apa dengan ASB, ASBF Tahun 2026?

Setiap kali discuss pasal ASB atau ASB Financing, mesti akan berpecah kepada dua kem.

Satu kem akan kata, "ASB dah outdated! Dividen sekarang rendah, baik invest kat dalam kripto atau saham!".

Satu lagi kem pulak cakap, "ASB masih the best. Dah la low risk, almost guarenteed return. Stabil.".

Tapi dalam keadaan ekonomi yang makin tak menentu sekarang, soalan sebenar bukan lagi "siapa betul, siapa salah?"

Tetapi soalan yang lebih penting adalah:

"Apa yang paling masuk akal dengan situasi aku – untuk tahun 2026?"

Jadi tulisan ni hopefully akan serba sikit bagi pencerahan atau input kepada anda. Bukan setakat pasal ASB tetapi secara tak langsung pasal ASB Financing (ASBF) jugak.

Ini TOC:

- Ada Apa dengan ASB & ASBF Tahun 2026?

- Saya Masih Ada ASB & ASBF

- Interest Rate vs Expected Return

- Long-term vs Short-term Strategy

- Barbell Strategy (The Game Changer)

- Rebalancing: Berapa Kerap?

- Kesimpulan: Adakah ASB Masih Berbaloi?

- Action Steps

- Black Swan & Kenapa ASB Saved Me

Saya Masih Ada ASB & ASBF

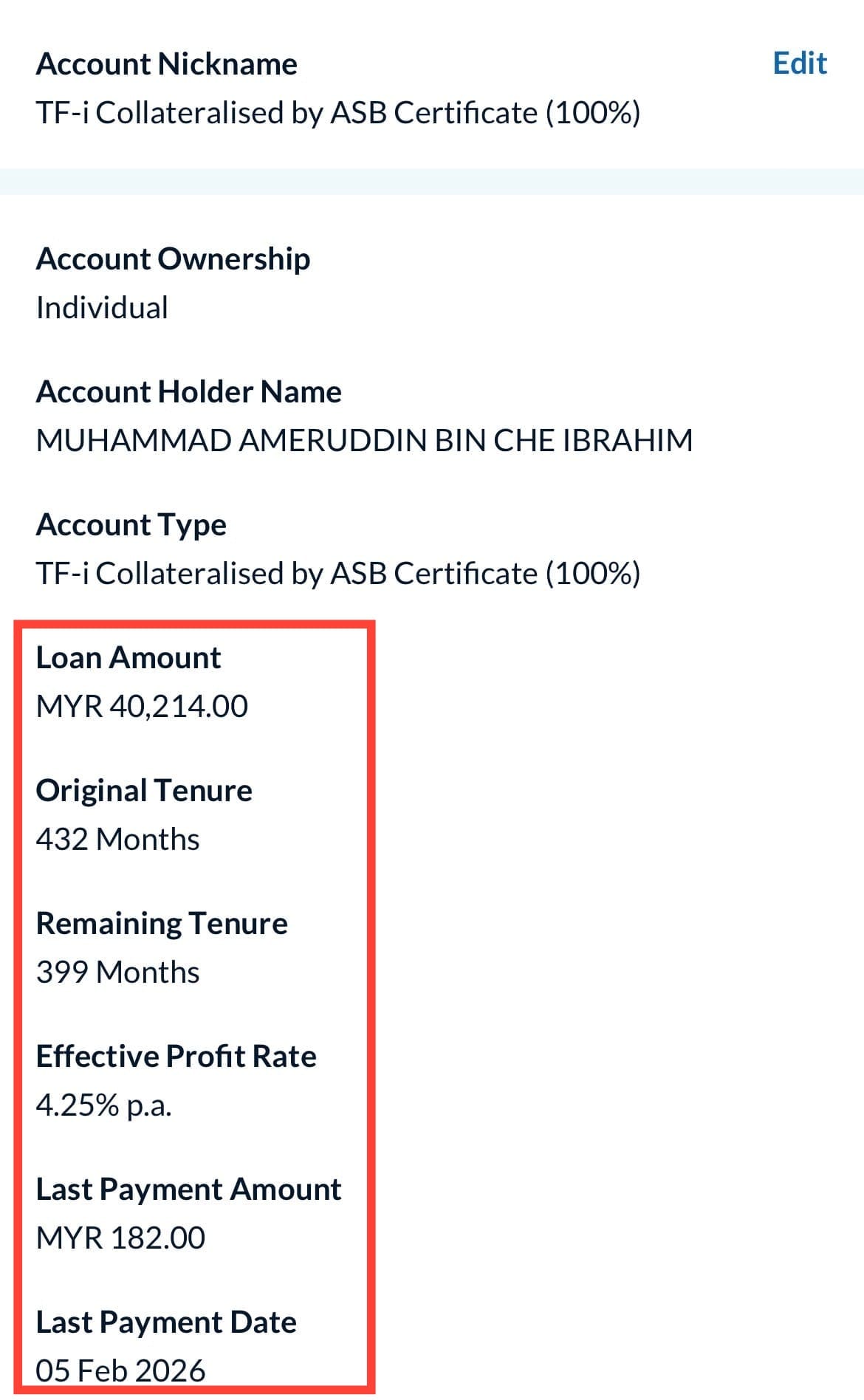

Personally, saya dah pernah ambik 2 kali ASBF ni. Kali pertama adalah pada tahun akhir universiti, 2015 macam tu. Sementara kali kedua pulak adalah pada tahun 2022.

Fyi, sijil ASBF pada tahun 2015 tu saya terminate sekitar 4 tahun lepas tu. Sebab saya nak kahwin pada tahun 2019. Jadi saya dapat surrender value sijil untuk topup duit kahwin saya pada tahun tersebut.

Sementara tahun 2019 pulak, saya still percaya ASBF adalah the best bet untuk buat force saving. Jadi saya ambik ASBF buat kali ke-2. Dan untuk rekod, saya masih bayar ASBF tersebut hingga ke hari ini.

And as for ASB pulak, on top of ASBF, saya jugak auto-deduct ke dalam ASB seperti biasa.

Sebab tu saya faham dilema ni.

Teruskan?

Tambah sijil baru?

Atau stop terus?

Tapi sebelum anda buat any decision – samada nak teruskan, tambah lagi sijil sedia ada, atau batalkan terus — saya nak share 3 benda penting yang anda WAJIB consider terlebih dulu.

1.Tengok Interest Rate vs Expected Return

Kalau korang nak make sure ASBF anda dapat maksimum profit dan tak rugi, ni benda pertama yang kena check: Berapa interest yang korang bayar sekarang?

Kalau korang tengah bayar ASBF sekarang, saya anggar rate sekarang dalam 4.3% - 4.5%.

Contoh mudah:

- Loan ASBF RM100,000 untuk 35 tahun

- Interest rate: 4.5%

- Monthly instalment: ~RM500 (belum termasuk takaful)

- Annual payment: ~RM6,000

So the math is simple je.

Kalau dividen ASB adalah 6% atau lebih ➡ You're making profit

Tapi, kalau dividen ASB kurang dari 4.5% ➡ You're losing money

Sejarah Dividen ASB

Kalau tengok track rekod dividen ASB sejak 30 tahun lepas:

- Purata dividen sekarang sekitar 5%-7.5% setahun

- Dividen paling rendah adalah ~5% (2020 – masa zaman COVID)

Jadi kalau kita tengok secara statistik, ASB sebenarnya masih deliver returns yang lebih tinggi daripada interest rate ASBF.

Tetapi.. the margin is getting smaller.

Kalau dulu beza atau gap antara dividen dengan interest rate adalah besar. Tapi sekarang, sebab dividen pun sekitar 6%, interest pulak dalam 4.5%. Jadi gap cuma 1.5%-2% saja.

.

Jadi soalan untuk anda sendiri jawab:

- Adakah 1.5% margin tadi cukup untuk justify the instalment bulanan?

- Berapa confident anda yang ASB still akan maintain 6%+ dalam next 5-10 tahun?

Kalau korang sendiri yakin yang ASB ni mampu maintain performance above 6% (secara purata), then yes, ianya masih berbaloi.

Tapi kalau anda sendiri rasa dividen ASB akan drop further, maybe anda boleh guna duit tadi untuk investment lain.

Sebelum baca benda ke-2, jangan lupa untuk tengok video Youtube saya tentang cara sebenar pengiraan dividen ASB setiap tahun.

2.What's Your Strategic Plan

Okay, ni benda yang ramai orang tak fikir atau terlepas pandang: Long-term atau short-term?

Long-Term Saving Plan (10-15 Tahun+)

Kalau anda planning untuk:

- Keep saving selama 10-15 tahun

- TIDAK sentuh dividen setiap tahun

- Biarkan saja dividen tersebut compounding

Sebenarnya, ASB/ASBF adalah sangat berbaloi.

Kenapa? Dalam keadaan almost guranteeted return, dan sangat rendah risiko. Anda tengah gunakan kuasa compounding.

Contoh:

- Loan ASBF RM100,000, bayar bulanan RM500

- Dividen 6% setahun = RM6,000

- Anda pilih untuk tak withdraw dividen tersebut

- Tahun berikutnya, dividen adalah based on RM106,000 (principal + dividen tahun lepas)

- Lepas 15 tahun, surrender value yang korang boleh dapat adalah sekitar RM150,000-Rm180,000

Namun, kalau korang pilih untuk withdraw dividen setiap tahun, surrender value anda cuma sekitar principal + sedikit extra.

Short-Term Saving Plan (Kurang 5 Tahun)

Tetapi kalau anda planning adalah:

- Simpan 3-5 tahun saja

- Ambil dividen setiap tahun untuk belanja atau holiday

- Dan pilih untuk surrender atau tutup ASBF awal

Then honestly, ASBF kurang berbaloi untuk anda.

Sebabnya:

- Untuk tahun pertama dan kedua, most of payment anda akan pergi untuk settle interest, dan bukannya principal

- Kalau surrender awal, value belum maksimum

- Opportunity cost – duit bulanan anda tadi boleh masuk ke investment yang lebih high risk, tapi better and faster return.

.

Jadi soalan seterusnya:

- Kenapa anda pilih ASB? Adakah untuk retirement fund? Atau emergency fund? Atau untuk downpayment rumah?

- Bila anda planning untuk guna duit tersebut?

- Anda sanggup tak untuk TIDAK sentuh dividen untuk 10+ tahun?

Kalau jawapan anda untuk soalan-soalan tadi adalah lebih kepada "long-term & compounding", then anda continue saja. Tapi kalau untuk "short-term" dan withdraw dividen tiap tahun, maybe kena reconsider.

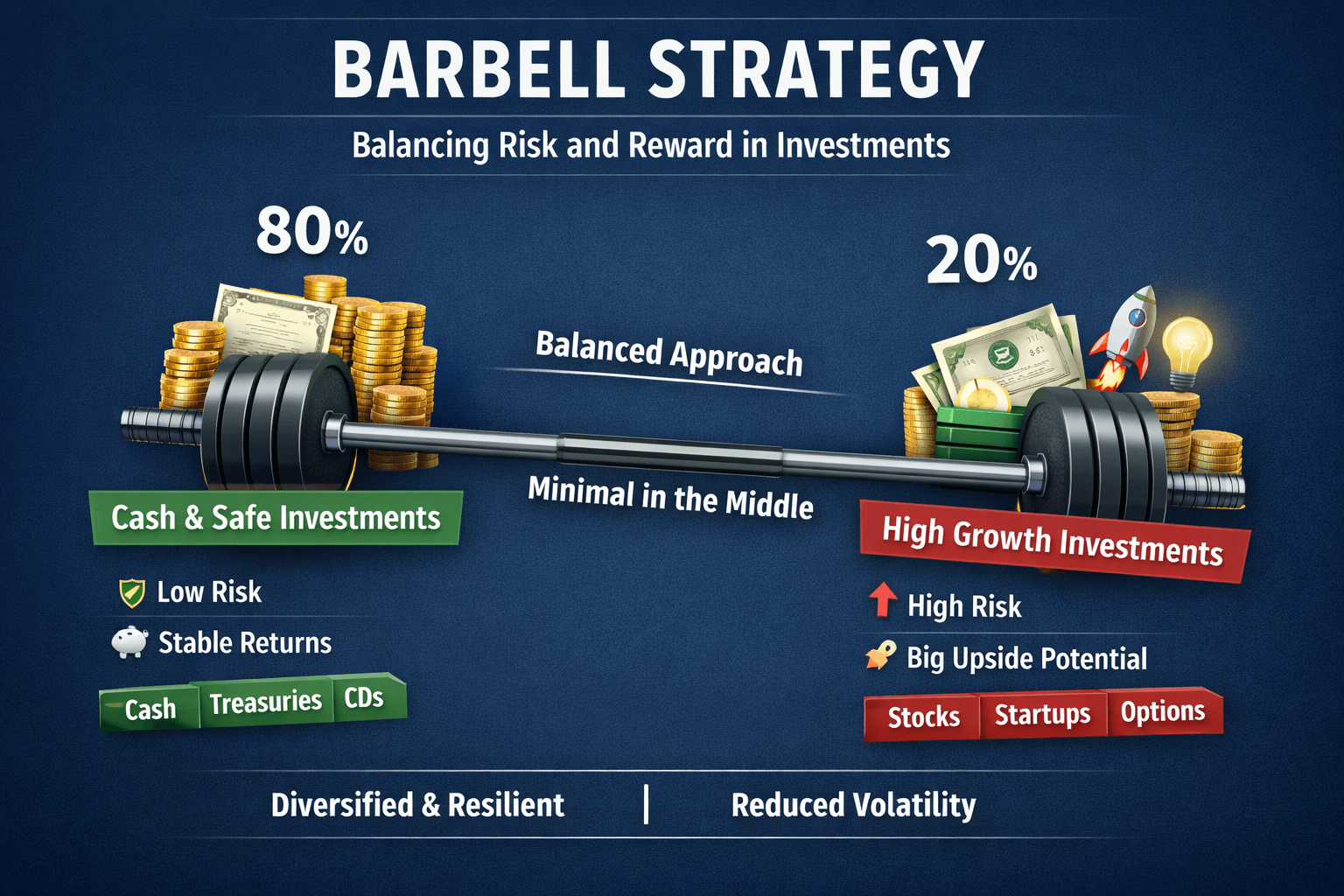

3.Gunakan Barbell Strategy (The Game Changer)

Okay, ni strategi yang saya personally pakai, dan rasanya ini the best way untuk approach ASB/ASBF untuk tahun 2026.

Concept ni datang daripada Nassim Taleb dalam buku The Black Swan & Antifragile. Sebelum ni saya ada cerita pasal Barbell strategi untuk Bitcoin.

Apa Itu Barbell Strategy

Daripada anda letak semua telur dalam satu bakul, anda split portfolio simpanan pelaburan anda kepada 2 extremes:

80% ➡ Super safe, low-risk investments

20% ➡ High risk, high-reward investments

Elakkan middle ground (medium-risk investment).

Kenapa Barbell Works?

Sebab anda boleh protect downside tapi still boleh capturing upside.

Sebagai contoh, masa mula-mula COVID hit pada Mac 2020, hampir semua stock market collapse lebih 30-40%. Bitcoin pulak drop sampai 60-70% daripada ATH. Pemain-pemain hartanah pun stuck dengan property mereka.

Tapi ASB? Masih lagi stabil. In fact, dividen ASB masa tu adalah 4.25% + 0.75 (untuk 30 unit pertama).

Cuba anda bayarkan kalau 100% portfolio anda masa tu ada dalam high-risk instrumen seperti stock, anda akan panic sell & realise apa jugak losses yang ada. Sama jugak kalau dalam kripto.

Tapi kalau 80% portfolio anda ada dalam ASB, anda masih lagi boleh senyum dengan 4.25% + 0.75% tadi. Malah, anda boleh buy the dip high-risk instrumen dengan lebihan 20% tadi.

Macam Mana nak Apply?

Contoh Portfolio

(80% Low Risk)

- ASB / ASBF

- Tabung Taji

- Fixed Deposit

- Money Market Fund

- EPF

(20% High-Risk)

- Bitcoin & Ethereum (largest cap kripto)

- Individual stock (growth stock)

- REITs (kalau anda faham market)

Kenapa kripto masuk dalam high-risk? Sebabnya:

- Kripto ada highest potential return (Bitcoin naik lebih 100%+ untuk certain years)

- Uncorrelated dengan ASB (kalau ASB stabil (ekonomi stabil), kripto boleh naik mencanak)

- Limited downside – worst case, anda hanya akan rugi 20% daripada keseluruhan portfolio saja

My Personal Mix (Contoh)

- ASB Financing: RM80,000 (instalment RM400 sebulan)

- Bitcoin & Ethereum: RM20,000 *DCA RM200 sebulan

- Total komitment: RM600 sebulan

Kalau pun kritpo crash sampai 50%? Saya hanya akan rugi dalam 10% daripada total portfolio. Iaitu dalam RM10,000. Kalau kripto naik jadi 2x gandai? Saya akan gain RM20,000 (20% daripada total portfolio)

Sementara ASB? Tetap stabil dan compounding setiap tahun. Selain menjadi safety net.

Ini yang Nassem Talib maksudkan sebagai asymmetric risk – limited downside, unlimited upside.

.

Soalan untuk anda:

- Berapa % portfolio anda sekarang dalam ASB?

- Adakah anda over-concentrated (90%+ semua dalam ASB)?

- Anda willing untuk allocate 10-20% untuk ke dalam high-risk investments?

Kalau anda rasa "Aku nak growth tapi takut nak ambik risiko?, then Barbell is your answer.

Rebalancing: Berapa Kerap?

Okay, sekarang anda dah setup Barbell. Apa nak buat lepas tu?

Rebalance 2x setahun (setiap 6 bulan) atau quarterly (setiap 3 bulan).

Contoh:

- Permulaan: 80% ASB (RM80K), 20% kripto (RM20K)

- Lepas 6 bulan: Kripto naik jadi RM40K

- Ratio baru: 67% ASB, 33% kripto ⬅ Out of balance

- Action: Jual sebahagian kripto, dan masuk ke dalam ASB. Jadikan ratio kepada 80/20 semula.

Kenapa kena rebalance?

- Pertama sekali untuk kita lock profit daripada high-risk side

- Keep risk in check

- Automate "buy low, sell high"

.

Kesimpulan: Adakah ASB Masih Berbaloi?

Jawapan saya adalah YA, TETAPI...

ASB masih berbaloi KALAU:

- Dividen ASB maintain above dari interest rate (6%+)

- Anda planning main long-term (10+ tahun) + compound dividen

- Anda guna Barbell Strategy (80% low-risk, 20% high risk)

ASB KURANG berbaloi kalau:

- Anda ambik dividen setiap tahun (tak compound)

- Planning untuk surrender awal (dalam 3-5 tahun)

- 100% portfolio dalam ASB saja (over-concentrated, tiada growth potential)

.

My Take: The Middle Path

Personally, saya masih akan bayar ASBF sebab:

- Saya percaya ASBF is the best bet untuk force saving

- Current interest rate saya adalah 4.25 untuk sijil RM40K, still acceptable

- Saya tak keluarkan dividen ASB, bagi ianya compounding

Saya pun TAK completely abandoned ASB

Selain saya ada ASBF dan high-risk instrumen lain, saya masih keep:

- ASB akaun aktif

- Auto-deduct RM200/bulan dalam ASB

- Guna ASB sebagai "anchor"untuk Barbell strategy

Sebab ASB is not sexy, tapi ianya still reliable.

Dan dalam dunia yang penuh uncertainty seperti sekarang ni, sometimes, boring & stabil wins.

Action Steps

Kalau anda tengah decide samada nak continue ASBF atau tidak:

Step 1: Kira interest sekarang vs expected dividen

Step 2: Tentukan timline – samada long-term atau short-term?

Step 3: Check portfolio allocation – over-concentrated ke balance?

Step 4: Consider untuk apply Barbell Strategy – 80% safe + 20% high-risk

Step 5: Set reminder untuk sentiasa rebalance setiap 6 bulan

Dan paling penting adalah: JANGAN decide based on emotion atau ikut-ikut orang lain.

Kalau your numbers make sense dan align dengan strategy anda, then stick with it.

Drop situasi anda kat bahagian komen 👇🏻:

- umur

- ada ASBF atau tak

- long-term atau short-term

Saya akan cuba respon satu-satu.

Black Swan & Kenapa ASB Saved Me

Ingat lagi Mac 2020?

Waktu tu saya ada:

- Stocks: Down 35%

- Kripto: 60%

- Side business: Almost zero revenue (COVID lockdown)

Tapi ASB? Stabil.

Dividen ASB tetap masuk. Value per unit masih sama RM1/unit. Dan sebab tu saya tak panik. Saya pilih untuk tak jual saham CCK dan kripto saya. Dan saya boleh bertahan sampai market betul-betul recover tahun 2024-2025.

That's the power of having safe allocation.

Of course, anda tak boleh harap ASB untuk jadi kaya. Sebab it's impossible. Tetapi.. anda perlukan ASB untuk make sure anda TIDAK jadi miskin semasa apa-apa krisis berlaku.

p/s: Kalau anda tengah buat keputusan besar pasal ASB atau ASBF sekarang ni, jangan decide sorang-sorang.

Setiap minggu saya share tips macam ni dalam newsletter, Friday Findings. Kalau anda nak updates pasal personal finance, investment strategies & real talk pasal money – letak email anda kat bawah

Member discussion