ASBF Is (Still) Your Best Bet untuk Tahun Baru

Semua orang akan berlumba-lumba untuk review dan set goal bila masuk tahun baru. Ada yang nak kurus. Ada yang target nak naik gaji. Travel. Dan macam-macam financial goal yang lain.

Tapi realitinya, kebanyakan orang akan kembali kepada tabiat lama lepas 2-3 bulan. Habit yang sama. Masalah kewangan yang sama. Dan akhirnya bila masuk tahun seterusnya, kita masih lagi stuck di tempat yang sama seperti 3-5 tahun lepas.

Salah satu sebab paling besar kenapa kita masih gagal untuk capai impian dan financial goal tahun lepas bukan sebab kita malas.

Tetapi sebab kita terlalu bergantung pada motivasi dan semangat.

Ini bukan masalah disiplin.

Ini adalah masalah sistem.

Kita Overestimate Motivasi

James Clear sebut panjang lebar pasal benda ni dalam Atomic Habits. Buku tersebut antara buku yang paling influential pasal pembinaan tabiat.

Satu ayat yang betul-betul melekat pada saya adalah:

You do not rise to the level of your goals. You fall to the level of your systems.

Kerana mengharapkan motivasi dan semangat semata-mata adalah futile planning. Motivasi biasanya:

- Tak konsisten

- Bergantung kepada mood

- Hilang bila kita penat, stress atau sibuk

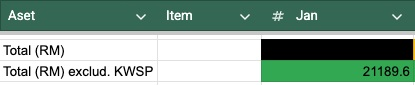

Tahun lepas saya capai RM10,000 pertama saya pada pertengahan Mei 2025. Tak sampai 6 bulan seterusnya, saya capai pulak RM10,000 kedua. Dan terbaru pada Januari 2026 ni, nilai portfolio pelaburan saya telah mencecah RM21K.

Salah satu faktor besar yang menyumbang kepada pencapaian tersebut adalah sistem yang saya bina atau setup pada awal tahun lepas.

Jadi kalau anda masih lagi gagal untuk capai financial goal tahun lepas, besar kemungkinan bukan sebab anda tak tahu apa nak kena buat. Lagi-lagi zaman AI dan ChatGPT sekarang.

Tapi sebab sebenar adalah anda tak ada sistem yang boleh running walaupun anda sedang berada dalam keadaan tiada motivasi.

.

Sistem kewangan peribadi yang bagus untuk anda setup adalah sistem yang TETAP:

- Berjalan tak kira mood semasa anda. Moody, sedih, down dll

- Berjalan walaupun anda sedang sibuk

- Berjalan samada pasaran naik atau turun pada bulan tu

Dan disebabkan itulah, saya strongly feels bahawa ASBF adalah sangat underated. Di saat ada pelbagai instrumen yang lebih perform, lebih cool kat luar sana.

Bukan sebab pulangan ASBF semata-mata. Tetapi sebab ia mampu membina tabiat secara paksa. Dalam kes kewangan ianya adalah force saving. At least itu yang ASBF berjaya bina untuk saya dan jugak pasangan saya.

ASBF = Sistem + Carrot & Stick

Dalam ilmu psychologi manusia, ada topik khusus berkenaan dengan tabiat. Dan salah satu konsep yang digunakan dalam membina habiat baik dan membuang tabiat buruk adalah carrot and stick.

Stick (hukuman)

Dalam ASBF ada elemen stick iaitu:

- Anda perlu membayar installment bulanan

- Sekiranya anda lambat bayar, pihak bank akan menghubungi anda

- Ada elemen tekanan daripada luaran.

Personally, saya tak anggap ini sebagai kelemahan. Tetapi ianya adalah sistem design.

Carrot (ganjaran)

Sementara elemen carrot pula:

- Anda boleh nampak dividen masuk setiap tahun

- Anda boleh tengok hutang pokok semakin berkurang

- Indirectly, anda rasa "progress" yang anda boleh tengok dan kira.

Rasa sense of progress ini penting sebab ianya akan datangkan rasa tabiat yang anda buat sebenarnya berhasil (dan akan kekal) dan of course rasa satisfying. Bila kita dapat isi dan nampak nombor-nombor tersebut di dalam excel atau google Sheet.

ASBF Lebih Berkesan Bagi Ramai Orang

Untuk orang yang berkali-kali gagal membina tabiat kewangan yang baik, ASBF adalah berkesan. Even anda sudah setup auto-deduct lain di Wahed, Luno, CCK dan sebagainya. Anda masih ada satu masalah utama.

Tiada siapa yang nak monitor anda selain diri anda sendiri

Kalau pada bulan tersebut anda stop Wahed sekejap, tiada bank yang akan call. Anda pun tiada tekanan atau consequence daripada luar. Jadi akhirnya tiada apa-apa tindakan segera yang anda akan ambik.

ASBF pula lain.

Disebabkan ianya adalah pinjaman sijil dari pihak bank, of course bank akan:

- Pantau

- Follow up

- Pastikan bayaran dibuat setiap bulan

After all, itu adalah duit mereka.

Secara tak langsung, anda dipaksa untuk konsisten.

"ASBF Cuma Kayakan Bank"

Akan ada golongan atau sebahagian yang akan cakap:

- ASBF dah tak untung

- ASBF cuma kayakan pihak bank

- Lebih baik invest sendiri

Itu adalah perbincangan yang berbeza. Saya tak nak ulas dalam blogpost ni.

Tapi apa yang kita bincang sekarang ialah bagaimana untuk selesaikan masalah tabiat kewangan anda yang tak pernah menjadi.

Kalau selama ini anda sudah set target setiap tahun, dan masih lagi stuck di fasa kewangan yang sama. Isu sebenar bukannya pada instrumen kewangan yang ada.

Tetapi anda masih belum ada sistem yang bekerja untuk anda.

ASBF Ikut 4 Laws of Atomic Habits

Dalam buku Atomic Habits, James Clear menggariskan 4 hukum pembinaan tabiat:

- Make It Obvious

Potongan installment yang jelas dan secara automatik - Make It Attractive

Dividen tahunan - Make It Easy

Tak perlu fikir setiap bulan - Make It Satisfying

Nampak progress dan hasil

ASBF tick keempat-empat hukum pembinaat tabiat ini.

.

ASBF mungkin bukan instrumen zaman sekarang yang paling "seksi" atau yang dicari-cari. Pulangannya tidak tinggi seperti emas atau Bitcoin.

Tapi untuk orang ramai, ianya adalah sistem yang paling realistik untuk membina tabiat kewangan yang konsisten.

Dan dalam dunia sebenar, konsistensi akan menang mengalahkan strategi yang sempurna tapi tak pernah dibuat. Ikuti cerita saya tentang kisah bagaimana seorang tukang sapu berjaya membina kekayaan hingga $8 juta USD di bawah.

Member discussion