Don’t Squeeze Too Much: Balance Antara Melabur dan Menyimpan Supaya Lebih Tenang

Kadang-kadang saya ni cuba optimize banyak benda. Lagi-lagi bila bab duit atau pelaburan. Pantang nampak duit lebih sikit. Kalau ada je dalam akaun bank mesti saya akan gatal tangan untuk transfer masuk dalam apps Moomoo.

Saya akan samada average down saham yang sedia ada atau saya beli mana-mana saham yang tengah discount dalam watchlist. Rasa macam rugi kalau biarkan saja duit tu tak bergerak dalam bank.

Dari satu sudut pandang habit ni nampak bagus bila portfolio saya berjaya capai RM10K pertama tak sampai setengah tahun. Dan portfolio tadi menjadi RM20K tak sampai 4 bulan selepas tu. Credit to my crypto as well.

Namun, habit ni jadi backfire semula bila saya kerap berada dalam situasi saya menghitung bila gaji seterusnya akan masuk. Korang tahu la rasa dan perasan bila mana duit yang sepatutnya cukup jadi ngam-ngam sebelum akhir bulan.

Tapi nasib saya baik. Walaupun duit ngam-ngam, saya belum sampai tahap perlu meminjam atau worst case saya terpaksa jual sebahagian portfolio tadi untuk make the ends meet macam yang penah jadi 5-6 tahun lepas.

.

Jadi minggu lepas saya terjumpa satu artikel bertajuk "Optimizing Ourselve to Death". Tulisan ni memang betul-betul kena dengan situasi saya sekarang.

Ideanya adalah kadang-kadang kita ni terlalu nak optimumkan sesuatu sampai kita terlupa sebab utama kita pilih untuk berbuat demikian pada awal-awal dulu.

Ada orang terlalu fokus untuk diet hingga memudaratkan kesihatan. Padahal pada awalnya diet mereka ni adalah untuk menjaga kesihatan.

Atau ada orang pilih untuk berjimat hingga terpaksa ikat perut atau makan makanan tak berkhasiat setiap hari. Padahal pelan asal mereka ni menyimpan dan berjimat adalah supaya tak perlu makan maggi sebelum akhir bulan.

Dalam kes saya ni, salah satu sebab saya pilih untuk optimize setiap duit extra yang saya ada ke dalam pelaburan supaya saya rasa lebih tenang dan bersedia untuk masa-masa akan datang seperti retirement. Tapi bila jadi sampai tahap macam hati dan perasaan saya jadi gelisah menunggu gaji seterusnya akan masuk, ianya seperti defeat the purpose.

.

Jadi saya duduk dan cuba reflek semula apa yang saya sepatutnya buat.

Jawapannya adalah saya kena slow down a little bit. Ya memang persiapan untuk retirement tadi adalah matlamat utama tetapi proses sepanjang perjalanan tersebut itu jugak penting dan saya kena susun secara teratur.

Kalau ikut saudara Azraei Muhamad, ada 6 langkah penting untuk menjadi Bangsa Enam Angka:

- Catat Perbelanjaan ✅

- Sediakan Belanjawan ✅

- Urus Aliran Tunai ✅

- Simpan RM1,000 Pertama ✅

- Bina Tabung Kecemasan (3-6 bulan gaji) ❌

- Mula Melabur ✅

Kalau ikutkan saya hanya tick 5 daripada 6 langkah tersebut. Saya skip langkah ke-5 dan sebab itu saya berada dalam situasi sekarang ni.

Macam sekarang ni walaupun portfolio saya dah capai RM20K pertama, saya belum ada tabung kecemasan yang cukup. Sepatutnya jumlah tabung kecemasan tersebut kena ada 3-6 bulan gaji. Tapi kalau tengok portfolio saya, jumlah tersebut ngam-ngam 1 bulan gaji saja.

Which is macam tak betul 😅.

Dalam keadaan dan ekonomi semasa ni tiada sesiapa boleh confirm 100% yang pekerjaan atau punca pendapatan mereka sekarang ni akan kekal selamanya. Jadi 1 bulan gaji sebagai tabung kecemasan memang tak cukup.

Sekurang-kurang kalau perkara buruk yang jadi kepada saya dan keluarga, tabung kecemasan tadi boleh menjadi buffer untuk kami selesaikan segala komitmen dan perbelanjaan semasa sebelum punca pendapatan tadi boleh diganti semula.

Jadi tak adalah sampai saya kena buat keputusan yang bodoh atau tergesa-gesa seperti jual portfolio saya pada waktu yang tidak sepatutnya iaitu buy high, sell low.

What's Next

Jadi adakah saya patut berhenti melabur serta-merta dan hanya fokus kepada simpanan untuk tabung kecemasan sahaja?

Personally saya rasa tidak.

Bila saya dah tahu bahagian simpanan tabung kecemasan saya adalah rendah, yang saya patut buat adalah naikkan saja portion atau ratio saving berbanding dengan pelaburan.

Kalau sebelum ni ratio simpanan tabung kecemasan dengan pelaburan setiap bulan hanya 10-90. Sekarang saya kena ubah ratio tersebut jadi 60-30 atau kalau nak lebih konservatif adalah 70-30.

Kenapa saya tak akan berhenti melabur 100% dan hanya fokus pada tabung kecemasan?

Sebab kalau saya buat macam tu saya akan hilang atau perlahankan magic of compounding. Dan saya juga akan hilang kelebihan apabila saya berada lama dalam pasaran atau time in the market.

Katakan saya berhenti membeli saham apabila pasaran tengah dalam bearish, saya akan kehilangan untuk beli saham atau masuk pada harga yang rendah. Jadi saya gagal untuk dollar averaging harga saham tersebut

Dan katakan saya berhenti waktu pasaran tengah bullish, saya akan hilang kesempatan untuk riding the market seperti apa yang tengah jadi dalam pasaran sekarang ni. Market tengah volatile.

Volatility = Risk = Return

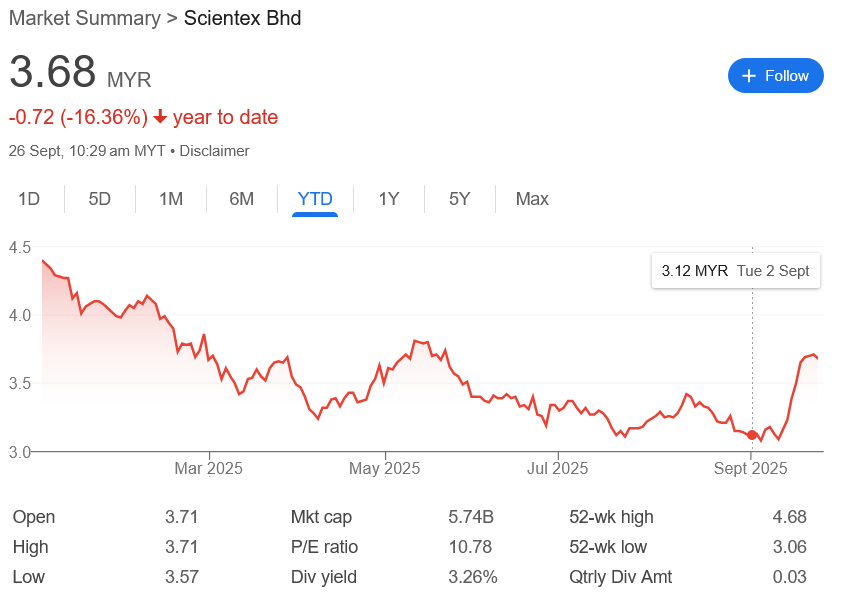

Saya ambil contoh growth stock seperti Scientex (SCIENTX). Untuk tempoh 9 bulan lepas, harga SCIENTX jatuh hampir 30%. Daripada RM4.40 pada 2 January 2026 jadi RM3.12 pada 2 September 2026.

Untuk tempoh 3-5 bulan lepas harga saham SCIENTX jatuh daripada hampir RM5 kepada sekitar RM3. Tengok pada margin of safety dan jugak fundamental saham, pada harga RM3.68 pun masih lagi saya beli pada margin of safety yang agak bagus.

In fact, saya beli SCIENTX pada kos RM3.26 iaitu pada 36% margin of safety. Benjamin Graham anggap range 30-50% margin of safety sebagai “great” zone.

Kalau saya tunggu hingga 12-18 bulan untuk capai 6 bulan tabung kecemasan, saya akan hilang peluang untuk beli pada harga tersebut. Dan setakat harini unrealised profit saya dapat adalah hampir 13% daripada harga yang saya beli.

Sebab tu saya cuba untuk tak squeeze too much supaya saya tak hilang opportunity cost disamping saya jugak menaikkan portion simpanan tabung kecemasan saya dan hopefully saya akan lebih tenang sebelum akhir bulan.

Kalau anda ingin mula membina portfolio pelaburan anda, saya recommend untuk anda melabur melalui Moomoo. Ianya platform pelaburan yang sangat bagus dengan interface yang sangat beginner friendly dan jugak banyak promotion yang menarik.

Member discussion