Duit Tak Banyak Macamana Nak Start Melabur? Ini Panduan Kepada Yang Baru Nak Bermula

"Kalau nak tunggu kaya baru nak start melabur, jawapnya kena tunggu pencen dulu la. Dan masa tu, satu-satunya tabung simpanan yang kita ada hanyalah simpanan KWSP."

Ramai orang kat luar sana rasa pelaburan ni cuma untuk orang kaya. Orang yang gajinya lebih RM7,000 ke atas. Orang yang dah lepas fasa gaji "cukup-cukup makan".

Jadi kalau anda masih bergaji sekitar RM2,500-RM3,000 sebulan atau baru start bekerja, logiknya senang. Anda akan cakap:

- "Aku mana ada duit nak melabur? Duit simpan pun belum tentu ada."

- "Aku baru je start kerja 7-8 bulan, nanti dah 5-6 tahun kerja aku start la."

Sebenarnya di sini kesilapan paling besar yang ramai terlepas pandang.

Bukan Yang Paling Kaya, Tetapi Yang Bermula Awal

Warren Buffet membeli saham pertamanya sewaktu berumur 11 tahun. Pada umur 13 tahun dia sudah pun menfilkan borang cukai pendapatannya sendiri. Dan pada umurnya 30 tahun, Buffet telah mencapai $1 juta yang pertama (bersamaan dengan $10+ juta sekarang).

Di dalam pelaburan, masa adalah kawan baik anda.

Cuba bayangkan ada 2 orang sahabat:

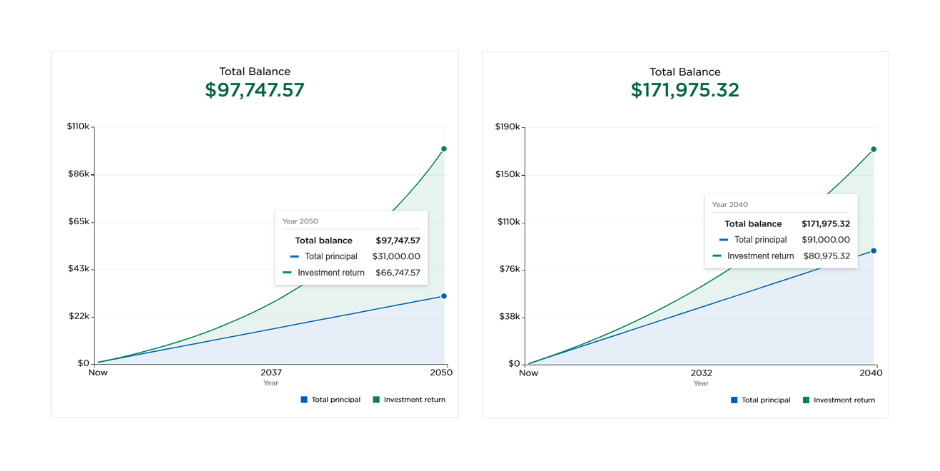

Ali mula melabur pada umur 25 tahun sebanyak RM100 sebulan. Sementara Abu mula melabur ketika berumur 35 tahun tetapi dia bermula dengan jumlah RM500 sebulan.

Walaupun Abu melabur dengan jumlah 5x ganda setiap bulan, besar kemungkinan kadar pulangan atau interest pelaburan Ali jauh lagi banyak daripada Abu. Ini kerana Ali bermula 10 tahun lebih awal daripada Abu.

Tetapi kenapa? Ianya disebabkan oleh compound interest. Lagi banyak masa yang kita berikan kepada duit berkembang, lagi banyak dia akan beranak dan berkembang.

"Tapi Saya Tak Cukup Duit Nak Mula..."

Jujurnya... saya dulu pun fikir macam tu. Kalau cakap lagi 3-5 tahun saya akan ada RM10,000 portfolio pelaburan memang saya rasa tak masuk akal. Masa tu saya fikir kalau nak melabur kena ada modal sekurang-kurangnya RM5,000 dulu.

Saya fikir nak tunggu naik gaji dulu baru nak start. Saya fikir pelaburan ni hanya untuk orang yang pandai matematik saja. Sebenarnya semua tu adalah salah.

Sekarang anda dah boleh mula melabur serendah RM10 seminggu. Ya, sepuluh ringgit saja! Terima kasih kepada apps seperti Wahed Invest (referal code: MUHCHE72) atau Versa.

Sekiranya anda mencari akaun simpanan islamik dengan pulangan tinggi, simpan bersama Versa Cash-i. Dapatkan reward RM10 apabila anda berjaya deposit RM100 dalam mana-mana dana Versa. Guna code: JH54WL2Y semasa sign-up.

In fact, anda boleh saja bermula dengan akaun ASB sebagai permulaan. Anda tak perlu tunggu hingga ada beribu-ribu mahal beratus-ratus ringgit baru boleh melabur.

Pelaburan-pelaburan zaman sekarang sangat beginner-friendly. Anda hanya perlukan:

- Ilmu asas tentang pelaburan seperti risiko, interest rate, compound interest, rule 72 dll

- Strategi yang ringkas (DCA, auto-deduct)

- Dan paling penting adalah... kesabaran dan konsistensi.

3 Prinsip Anda Perlu Pegang Sebelum Mula Melabur

- Start Kecik Tapi Konsisten

Tak perlu tunggu gaji naik. Tak perlu tunggu dapat bonus hujung tahun. Bila anda jadikan melabur sebagai satu tabiat kecik seperti auto-debit RM10 setiap bulan, secara tak langsung anda telah membina asas yang bagus.

Konsistensi > Jumlah

Maksudnya kalau anda boleh melanggan Netflix setiap bulan, tiada sebab untuk anda tak mula melabur.

- Faham Dulu Sebelum Letak Duit

Jangan ikut orang. Jangan ikut trend. Jangan kejar saham yang trending

Paling penting adalah anda faham apa beza antara:

- Aset vs liabiliti

- Saham vs ASB vs REIT vs ETF

- High risk, high return vs low risk, low return

- Pelaburan jangka masa panjang vs "main saham"

Faham dulu perkara-perkara asas ini, barulah anda letak duit.

Pelabur yang bijak adalah apabila dia tahu apa yang dia buat. Sementara pelabur yang tak cerdik dia hanya ikut-ikut tanpa sebarang persediaan.

- Tahu Matlamat Anda

Lepas dah konsisten, lepas dah faham perkara-perkara asas, anda kena tetapkan matlamat. Berapa ramai orang kat luar sana, yang mempunyai habit dan simpanan yang bagus tetapi sayang simpanan tersebut dihabiskan di tempat yang tak sepatutnya.

Sebagai contoh trend sekarang adalah beli scooter hingga mencecah puluhan ribu ringgit atau terjerat dalam skim cepat kaya sebab nak cepat untung yang cepat.

Antara matlamat realistik yang anda boleh letak adalah:

- Nak beli rumah dalam tempoh 5-6 tahun?

- Nak pencen seawal umur 45 tahun?

- Nak pastikan anak-anak tak tanggung hutang PTPTN?

Matlamat ini yang akan menentukan strategi apa yang anda nak pakai. Sekiranya anda sendiri tak tetapkan matlamat atau tujuan anda melabur, bagaimana anda nak tahu pelaburan mana yang sesuai untuk anda?

Apatah lagi nak tahu bila matlamat atau tujuan tersebut akan tercapai?

Tetapi Saya Masih Kurang Yakin. Kat Mana Nak Mula?

Okay saya faham.

Sebab itulah saya buat satu email course percuma 5 hari bagi membantu orang macam anda. Namanya email course tersebut adalah:

⚡ Bukan Kaya Tapi Pandai: 5 Hari, 5 Tips Menjadi Pelabur Bijak

Selama 5 hari tersebut, anda akan belajar pasal:

- Cara kenal pelaburan yang sesuai dengan anda

- Strategi DCA yang anda boleh mula walaupun denga hanya RM10 sahaja

- Cara elak 3 kesilapan biasa pelabur baru

- Dan akhir sekali adalah bina sistem pelaburan jangka panjang mengikut gaya hidup anda sendiri

Email course bersifat beginner-friendly. Saya tak letakkan perkataan atau terma yang pelik-pelik. Khas untuk yang nak jumpstart pelaburan dalam masa 5 hari. Ianya PERCUMA. Dapatkan ilmu ringkas dan praktikal ini, dan mulakan pelaburan anda sekarang.

Anda Tak Perlu Kaya Untuk Start Melabur. Tetapi Anda Perlu Bijak Untuk Tidak Menunggu Untuk Kaya

Kalau anda berjaya baca sampai sini, saya yakin anda ingin mula.

Anda mungkin tak yakin. Anda mungkin takut buat silap. Anda mungkin tak tahu apa langkah pertama.

Dan it's okay.

Sebab yang penting bukanlah anda tahu semua benda, tetapi anda berani untuk ambil langkah pertama.

Mulakan dengan ilmu.

Mulakan dengan tindakan kecil.

Mulakan hari ini — bukan nanti.

📩 Klik sini untuk join kursus percuma 5 hari: Bukan Kaya Tapi Pandai

Ingat, pelaburan bukanlah untuk orang yang kaya. Tetapi pelaburan adalah untuk orang yang pandai buat keputusan bijak.

Member discussion