Kenapa Kau Kena Explore REITs & Cara Terbaik Untuk Labur REITs Tahun 2026

Zaman mak ayah kita dulu, satu-satunya cara untuk melabur dalam hartanah adalah dengan beli rumah atau shoplot. Itulah satu-satunya cara generasi mereka membina legasi dan kekayaan.

Tetapi sejak 5-7 tahun kebelakangan ni, harga hartanah jadi semakin tak logik. Ianya bukan lagi menjadi keperluan, tetapi sebaliknya menjad aset spekulatif.

Dan akibatnya? Generasi muda sekarang semakin tak mampu untuk masuk ke dalam game hartanah.

Di sinilah peranan REITs masuk sebagai alternatif yang lebih realistik untuk generasi sekarang.

Apa Itu REITs & Kenapa Ia Jadi Pilihan Generasi Muda

REITs (Real Estate Investment Trusts) merupakan pelaburan hartanah secara tidak langsung. Kau tak beli bangunan atau hartanah, tetapi kau beli saham syarikat yang memiliki hartanah-hartanah komersial.

Boleh jadi hartanah tersebut adalah pusat beli-belah (mall), gudang, hospital, ataupun pejabat.

Hasil daripada sewaan bangunan dan hartanah tersebut akan dibahagikan kepada pelabur dalam bentuk bayaran dividen setiap 3 bulan.

Dan kelebihan paling besar REITs berbanding dengan hartanah tradisional adalah:

- Modal yang Rendah

Kau tak perlukan modal RM50,000 hingga RM100,000 sebagai deposit. Sebaliknya kau boleh beli 100 unit saham REITs yang patuh syariah dengan modal kurang dari RM200.

Berikut beberapa saham yang kau boleh mula dengan modal di bawah RM200:

Modal yang paling banyak pun sekitar dalam RM800 (contoh: KLCC REIT)

- Risiko Lebih Rendah

Kau tak perlu pening tentang:

- tak ada penyewa

- maintenance rumah

- penyewa lari

- cashflow negatif

- rumah terbengkalai

Semua risiko tersebut akan ditanggung secara kolektif dan diuruskan sendiri oleh mengurus REITs masing-masing.

- Tinggi Liquidity

Siapa pernah terlibat dalam proses jual beli rumah sebelum ni? Jarang sangat proses jual beli rumah ni boleh selesai dalam tempoh 1-2 bulan.

Ia biasanya memakan masa selama 3-6 bulan. In fact, aku sendiri pernah ada pengalaman bantu jual rumah bekas pensyarah universiti dulu. Daripada October 2024 hingga October 2025 baru selesai disebabkan oleh proses tukar status daripada bumi-lot menjadi international lot.

Tetapi untuk jual beli REITs? Ianya jauh lebih mudah dan straight forward.

Kau boleh lakukan sendiri dalam tempoh beberapa saat saja hanya melalui apps di telefon.

- Pulangan Dividen yang Stabil

Berbeza dengan saham biasa, REITs diwajibkan bayar sekurang-kurangya 90% keuntungan sebagai dividen kepada pelabur.

Oleh itu ia termasuk dalam kategori aset defensive. Satu aset yang kekal stabil walaupun ekonomi tengah gayat.

Tapi Kenapa Masih Ramai yang Minat Hartanah Fizikal?

Jawapannya adalah leverage.

Maksudnya dengan modal sebanyak RM50,000, kau boleh beli sebuah rumah yang berharga RM500,000 dengan menggunakan OPM (Other People's Money).

Tapi leverage datang dengan double edge sword. Kalau tak kena cara, risikonya pun besar:

- risiko 100% kau tanggung

- kalau tiada penyewa, cashflow kau akan terus jadi negatif

- kalau market slow, kau boleh sangkut dengan rumah tersebut bertahun-tahun

- kos-kos tersembunyi seperti maintenance, cukai pintu/cukai tanah kau yang kena bayar

Tidak semua yang bersedia atau tahu risiko-risiko ni. Mereka hanya dengar berita-berita yang indah saja pasal beli rumah.

Cara Terbaik untuk Beli REITs

- Pilih Platform / Broker

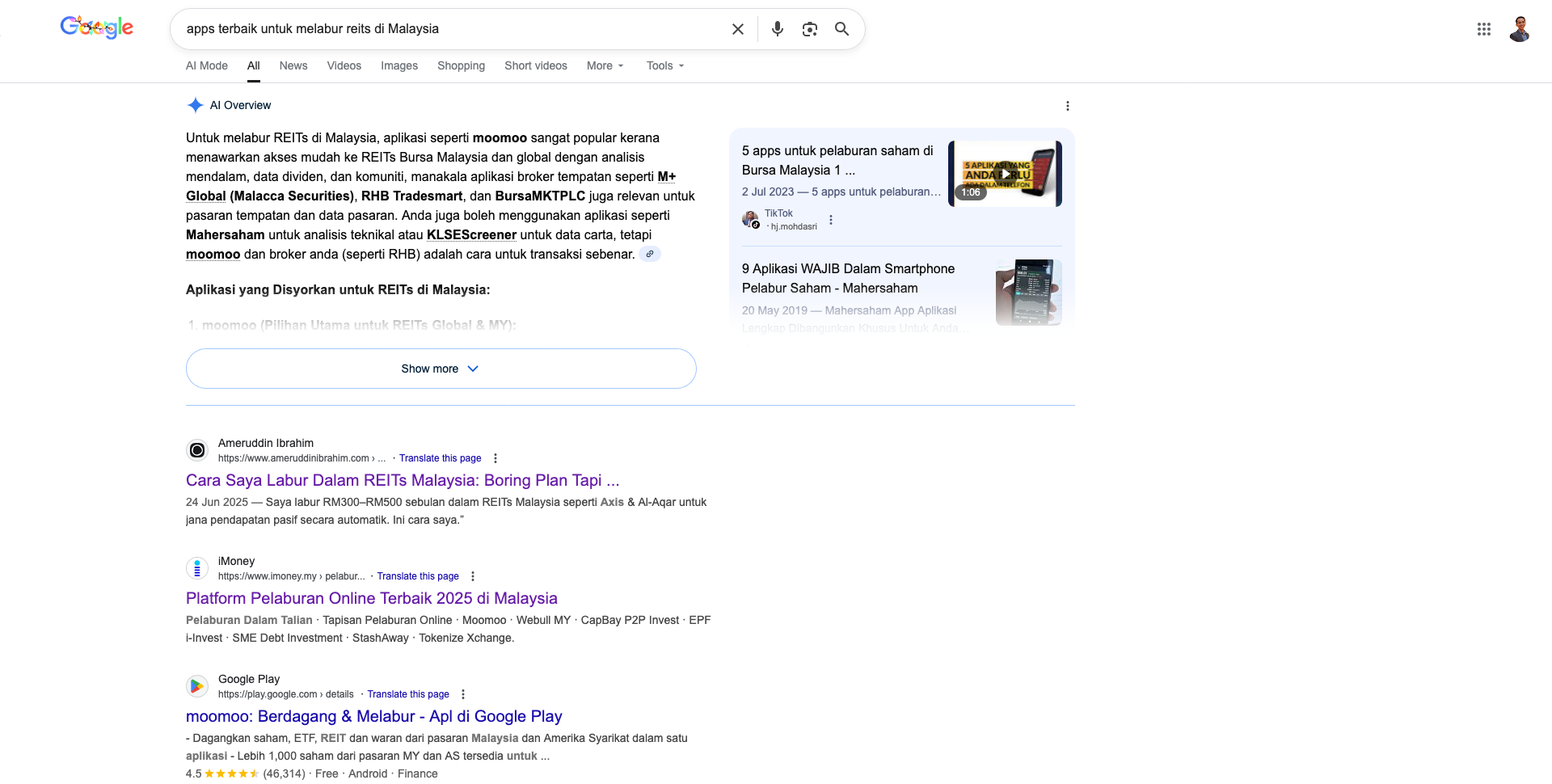

Aku tak rasa susah untuk kau cari platform apps yang sesuai untuk start beli REITs. Boleh saja google "apps terbaik untuk melabur REITs di Malaysia".

Akan keluarlah artikel atau list of apps yang ada di Malaysia macam dalam gambar kat bawah ni.

Atau kalau kau rasa tak nak pening kepala, boleh saja guna apps yang aku selalu pakai untuk beli mana-mana saham baik dalam Malaysia atau luar Malaysia seperti US.

Aku menggunakan apps Moomoo. Sebab ianya sebukan saja user-friendly tetapi Moomoo memudahkan kau untuk monitor setiap saham yang kau nak beli. Ada paparan apps yang lengkap dan jelas.

Sekarang Moomoo tengah ada promotion bagi pengguna-pengguna baru. Korang ada peluang untuk dapatkan saham-saham seperti Apple, Tesla dan lain-lain secara percuma. Jangan lepaskan peluang!

- Tentukan Portfolio Allocation

Yang lebih penting adalah untuk kita tentukan berapa banyak % REITs yang kau perlukan dalam membina sesuatu portfolio pelaburan.

Portfolio pelaburan yang aku maksudkan adalah portfolio persaraan. Jadi ianya adalah portfolio jangka masa panjang. Bukannya duit yang kau nak pakai dalam tempoh kurang daripada 5-7 tahun.

Jadi formula yang sentiasa aku guna pakai adalah Rule of 100:

100 - umur semasa = % aset agresif

Baki = aset defensif (termasuk REITs)

Contoh umur aku sekarang adalah 32 tahun:

68% daripada portfolio sepatutnya ada dalam kategori aset agresif. Sementara 32% adalah dalam aset defensif. Dan REITs termasuk dalam bahagian kemudian kerana ia adalah stabil.

- Fahami Kategori REITs & Diversify

Aku rasa semua dah tahu pasal istilah diversify dan kepentingan untuk diversify. Kalau belum korang boleh baca beberapa artikel aku dalam blog ni. Antaranya ini, ini dan ini.

Seterusnya kita tengok beberapa kategori REITs yang ada di Malaysia.

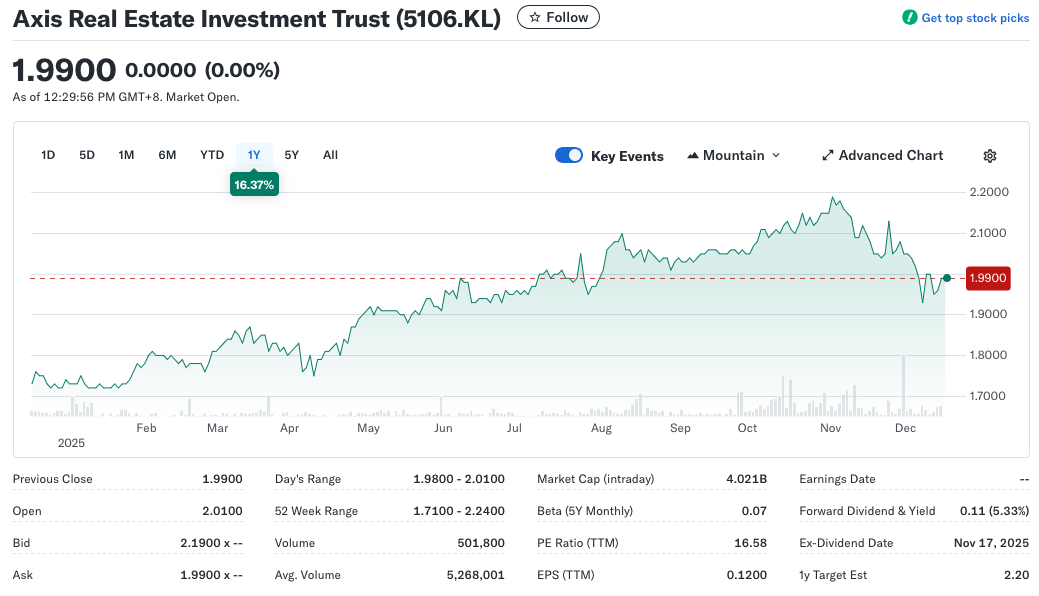

a) REITs industri/logistik

REITs ni dianggap "boring" tetapi inilah yang paling tahan lasak sewaktu gawat atau ketidak tentuan ekonomi.

Contoh terbaik dalam kategori ni adalah: Axis REIT

Sewaktu zaman Covid-19 (2021-2023), harga saham Axis sekitar dalam Rm1.40-RM1.50. Tetapi selepas pasca Covid-19, harganya naik hampir 26% kepada sekitar RM2.

Sebabnya adalah mudah, walaupun orang tak boleh keluar rumah untuk bekerja tetapi gudang-gudang masih lagi diperlukan untuk menyimpan dan menghasilakan barangan.

b) REITs ofis

Demand untuk ofis tetap ada, namun kita anggap ianya sebagai sederhana. Sebab ada sesetengah sektor pekerjaan atau syarikat yang kekal dengan polisi 100% WFH pasca Covid-19 disebabkan oleh kadar produktiviti masih sama.

Boleh jadi kerana nature bagi bisnes tersebut. Terutamanya bisnes seperti creator economy atau bisnes yang melibatkan knowledge workers.

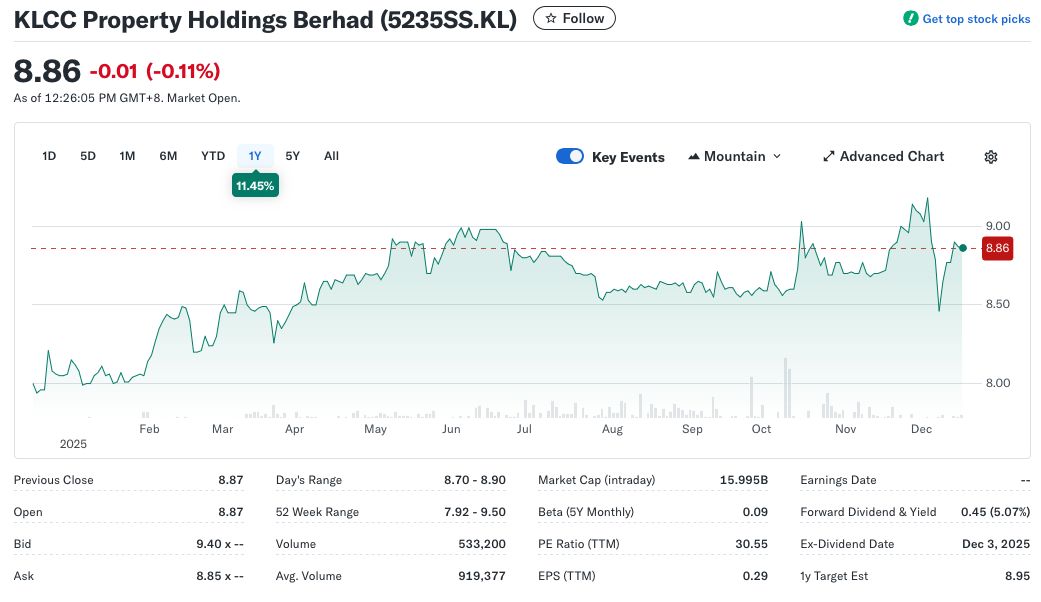

c) REITs retail

Antara REITs yang terlibat adalah KLCC, IGB & Pavillion. Kalau tengok REITs ni masih perform dan sentiasa mendapat tempat sebab:

- consumer spending rakyat Malaysia ni memang keras

- mall menjadi tempat tarikan rakyat Malaysa pada setiap hujung minggu

- tourism & urban events jugak membantu meningkatkan foot trafik

Tapi kita kena aware dengan pattern perbelanjaan rakyat. Ianya banyak berkait dengan faktor ekonomi jugak. Kalau ekonomi perlahan, perbelanjaan jugak akan perlahan dan seterusnya permintaan untuk rental jugak akan drop.

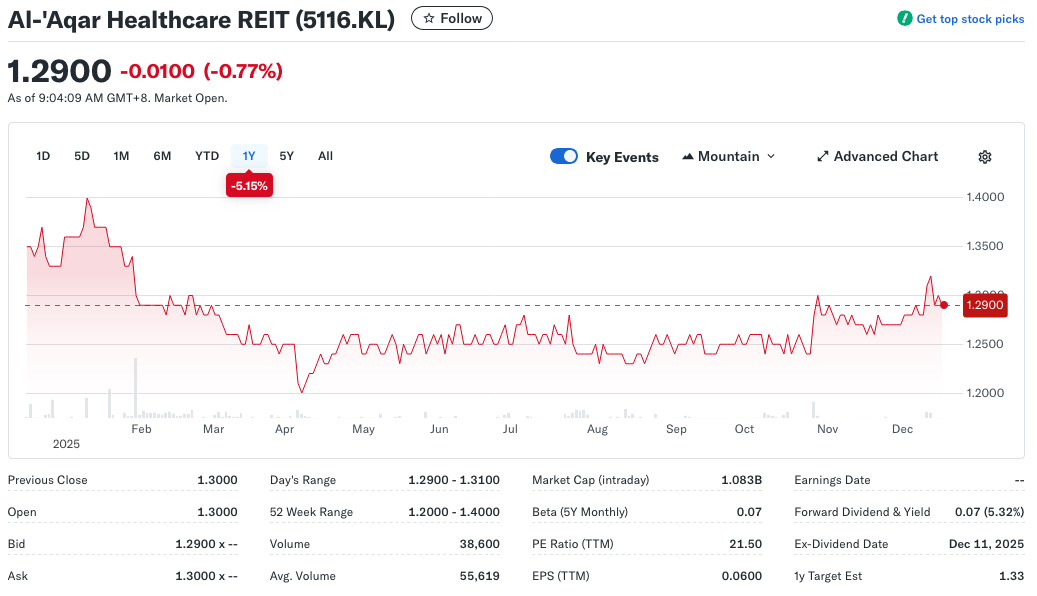

d) REITs hospitaliti (Contoh: Al-Aqar)

Al-Aqar adalah REIT yang banyak fokus pada:

- hospital-hospital KPJ

- pusat jagaan orang-orang tua

- kemudahan-kemudahan klinik

Oleh sebab itu, saham Al-Aqar ni dianggap cyclical kerana banyak bergantung pada bajet kesihatan kerajaan, inflasi dan kos, ringgit dan jugak bisnes expansion KPJ secara keseluruhan.

Namun, masih Al-Aqar ni dianggap lebih stabil berbanding kategori-kategori REITs yang lain seperti retail/mall yang lain.

- Dollar Cost Averaging & Lump Sum

Kedua-dua cara ni sebenarnya adalah bagus digunakan untuk kita memaksimumkan keuntungan dan jugak mengurangkan risiko dalam pelaburan.

Untuk dollar-cost averaging, kau boleh set secara manual atau automatik jumlah saham yang kau akan beli setiap bulan atau setiap minggu.

Dengan dollar-cost averaging kau boleh puratakan harga saham yang kau beli. Secara tidak langsung, kau boleh elakkan perasaan decision paralysis atau perasaan susah untuk buat keputusan samada harga saham tersebut adalah harga terbaik atau tidak.

Kebiasaannya orang hanya akan bercakap pasal dollar-cost averaging bila melabur. Tetapi sebenarnya cara lump-sum jugak sebenarnya bagus dalam keadaan tertentu.

Contohnya, waktu harga saham adalah rendah iaitu sekitar 15-20% daripada harga pasaran semasa, kau boleh consider untuk membeli secara lump-sum atau jumlah yang besar.

Macam Warren Buffet selalu cakap pasal margin of safety. Memang tiada formula yang tepat, tetapi kalau harga saham adalah 20-50% lebih rendah daripada intrisic value ianya adalah harga yang bagus untuk kau beli.

Apa Outlook untuk REITs Tahun 2026

- OPR Dijangka Kekal Rendah

Kalau tengok di US, Fed telah turunkan interest rate sebanyak 3 kali untuk 2025 iaitu pada September, October dan jugak December.

Tertinggi adalah sekitar 4.25-4.50%. Sementara interest rate sekarang adalah paling rendah iaitu sebanyak 3.50-3.75%.

Ini adalah usaha Fed bagi merancakkan kembali eknomi mereka di saat infasi US adalah tinggi dan peluang pekerjaan pulak yang rendah.

Jadi apabila interest rate atau OPR Malaysia adalah rendah, ia akan menyebabkan kos pinjaman hartanah jugak rendah. Ini memberi peluang untuk REITs mengembangkan bisnes mereka.

- Permintaan untuk Industri & Logistik Teruk Meningkat

Untuk sektor logistik dan jugak industri, aku tak rasa ia akan menurun.

Lihat saja Johor sekarang. Bukan 1 atau 2 projek yang sedang naik. Tetapi ada lebih 4 projek besar yang hampir siap dan tengah berjalan:

- Completion RTS Link

- JB-SG Special Economic Zone (SEZ)

- SLC (Smart Logistics Complex)

- Pelaburan dan industrial park expansion

Semua ini secara langsung dan tak langsung akan push permintaan untuk hartanah-hartanah industri dan jugak logistik. Sebagai contoh REITs yang akan dapat laba adalah Axis dan Atrium.

- Mall-Based REITs Dalam Fasa Pemulihan

Pusat-pusat beli belah sudah makin pulih sejak 2024. Walaupun kita tengok pandemik Covid-19 ni telah banyak mengubah cara orang berbelanja seperti orang ramai banyak lebih banyak berbelanja online.

Tetapi ada elemen di pusat beli-belah yang masih menjadi tarikan untuk orang ramai terus singah berbelanja di sana.

Untuk ini retail REITs seperti IGB, Pavilion & KLCC dilihat akan terus stabil dan menjadi pilihan.

Kenapa Kau Patut Start dengan REITs

Kalau selama ni kau masih skeptik atau takut untuk mula melabur dalam pasaran saham, aku boleh katakan REITs akan pintu masuk yang paling selamat.

- Modal rendah

- Aset yang lebih cari

- Ada peluang untuk dapat capital gain

- Dividen yang lebih menarik daripada ASB

- Kau boleh cara dividen atau income seperti hartanah sendiri setiap 3 bulan

Aku nak tutup artikel panjang lebar ni dengan 1 ayat:

REITs adalah cara paling pratikal untuk generasi muda zaman sekarang untuk ada pendedahan terhadap hartanah tanpa menanggung risiko dan komitment yang tinggi seperti beli hartanah tradisional.

Member discussion