Strategi Pelaburan Saya untuk Separuh Kedua Tahun 2025: Julai–Disember

Ia bermula akhir tahun 2024.

RM10,000 sebelum akhir tahun 2025. – Amer

Masa tu saya baru 2-3 bulan kat tempat kerja baru. Masih dalam proses nak sesuaikan diri dengan colleagues dan environment di tempat baru.

Suatu hari bila balik kerja, saya lihat kedua-dua anak saya tengah layan Peppa Pig kat tv.

Saya pulak duduk bermalasan atas sofa L di tengah ruang tamu. Tengah bukak apps RHB bank. Terus rasa nak off phone. Risau tengok baki yang ada dalam akaun, padahal baru 17hb.

Dua beradik tadi, yang sorang berumur 3 tahun sementara abangnya berumur 5 tahun. Kalau ikutkan lagi 2-4 tahun mereka berdua ni akan masuk sekolah rendah.

Jadi malam tu saya berfikir, saya dah kena get ready daripada sekarang. Masa diorang masuk persekolahan nanti sekurang-kurangnya nak kena ada duit RM1,500-2,000 sebagai persediaan untuk yuran dan lain-lain.

Bermula dari situlah saya berkira-kira untuk baiki kewangan saya secara serius dan lebih berdisiplin. Nak mula menyimpan dan melabur secara konsisten.

Masa tu saya tak fikir panjang sangat samada nak masuk dalam asb atau beli saham dan lain-lain. Saya hanya fikir nak ada RM10,000 saja. Jadi bermulalah perjalanan saya untuk bina portfolio pelaburan RM10,000 pertama.

Beli matawang kripto pertama dalam Luno, platform yang diluluskan & dipantau oleh Securities Commission (SC) Malaysia. Anda akan dapat RM75 worth of Bitcoin selepas anda beli mana-mana matawang kripto berjumlah RM250. Masukkan code 83AGR semasa sign-up & pembelian kripto pertama anda.

Sekarang bulan Julai 2025, alhamdulillah portfolio saya berada sekitar RM14K. Honestly saya rasa seperti tak percaya. Walaupun memang saya sudah ada spreadsheet untuk track semuanya, tetapi perasaannya seperti dalam mimpi. Benar-benar surreal.

Jadi dalam blog post ni saya nak berkongsi tentang apa yang saya discover sepanjang journey RM10K pertama dan apa pelan saya untuk habiskan 2025 yang berbaki lagi 5-6 bulan ini.

*Ini akan menjadi siri perjalanan pelaburan yang saya akan kongsikan setiap 6 bulan 🤞. Kalau anda tak nak terlepas untuk post-post seterusnya, masukkan email anda di bawah.

Portfolio Sekarang

Awal tahun 2025 saya bermula dengan ASB/f, saham CCK & kripto. In fact, sijil ASB financing saya dah masuk tahun ke-3. Tapi biasanya dividen ASB tu memang tak pernah melekat lama.

Waktu tu nilai kedua-dua aset ni dalam ~RM3-4K saja. Jadi selepas 6 bulan berlalu, portfolio saya sekarang bukan saja ada ASB & kripto tetapi jugak ada beberapa saham Malaysia & 2 ETF U.S.

📍 Nilai semasa (Julai 2025, ex-KWSP): RM14,014

🎯 Goal: RM100K pada 2030

🤲 Strategy: Long-term, DCA setiap bulan

⌚ Time Horizon: 10+ tahun

| Aset | Nilai (RM) | % Portfolio |

|---|---|---|

| Crypto (Luno, KuKoin, Kraken, Hata) | ~7,044 | ~50% |

| Saham & ETF | ~3,537 | ~25% |

| ASB Financing | ~1,274 | ~9% |

| Tunai, Versa & ASB | ~2,159 | ~15.5% |

Ya, memang saya akui portfolio saya ni agak berat ke arah kripto. Tengok saja % portfolio tu. 50%! Padahal kalau ikut 'Barbell strategy' kripto hanya 10% sahaja. Jadi InsyaAllah memang saya pelan untuk trim portion tersebut.

The Good, The Bad and The Stupid

The Good

- Berbanding 1 tahun lepas, Bitcoin (BTC) naik hampir 2x ganda. Daripada 1 BTC = $65K ke $120K. In fact, minggu ni saja BTC capai ATH (all-time-high) lebih dari 3 kali dengan harga tertinggi sebanyak $123K.

- Walau bagaimanapun saya seperti biasa akan tetap dollar-cost-averaging (DCA) Bitcoin & Solana, especially waktu market tengah merah atau panik. Dan ya selepas beberapa minggu harga kripto kembali stabil.

- Saya start beli ETF U.S. patuh syariah iaitu SPUP (melalui Moomoo) dan HLAL (melalui Wahed Invest).

- Saya tracking net worth setiap bulan (dulu ada buat tapi tak pernah serius).

The Bad

- Macam saya cakap tadi, portfolio saya 50% adalah dalam kripto. Jadi tiap kali market kripto jatuh, saya rasa nak tutup saja spreadsheet tu.

- Cash buffer saya adalah sangat sedikit berbanding dengan jumlah yang sepatutnya saya ada. Saya punya target adalah sekurang-kurangnya 3 bulan gaji sekarang. Tapi sekarang simpanan ASB anak-anak saya jauh lagi banyak.

The Stupid

- Satu habit yang saya ada sekarang adalah pantang nampak duit lebihan dalam akaun simpanan. Saya tak boleh tengok duit lebih dalam simpanan, kalau tak mesti saya akan gatal tangan untuk beli samada kripto ataupun saham.

- Jadi saya target untuk sentiasa standby sekurang-kurangnya RM500-800 di dalam saving akaun selain ASB.

Strategi bagi Julai - Disember 2025

- Ambik Untung Dari Kripto

Kalau Bitcoin naik lagi tinggi, saya akan mula jual sedikit dan pindahkan dalam aset yang lain. Biasanya bulan peak bagi kripto dan saham bermula pada bulan November. Jadi waktu tu saya akan jual sedikit dan pindahkan ke:

- SPUS & HLAL ETF

- REITs seperti Axis Reit & Al-Aqar

- Saham perbankan seperti Bank Islam

- Pelan DCA Setiap Bulan

Sekarang saya dah allocate RM200-300 setiap bulan, jadi saya pelan untuk naikkan jumlah tersebut.

| Aset | RM/Bulan | Catatan |

|---|---|---|

| SPUS ETF | 100–200 | Untuk U.S. exposure |

| BTC (masih sayang) | 50–100 | Tapi tak agresif macam dulu |

| Saham/REIT Malaysia | 100–200 | Nak tambah income pasif |

| Versa / Tunai | 50–100 | Bina dana beli masa crash |

| Bayar ASB Loan | Ongoing | Dividen pasif 4-5% setahun. |

- Sasaran Portfolio (Disember 2025)

| Aset | Sasaran (%) |

|---|---|

| Crypto | ~35% |

| Saham / ETF | ~35% |

| ASB Financing | ~20% |

| Tunai / Versa /ASB | ~10% |

Personally, saya rasa portfolio seperti ini agak seimbang. Ada aset yang super-high-risk (Bitcoin), ada yang high-risk (saham & ETF) dan jugak aset yang low-risk (ASB & Versa). Ambik kira umur saya 32 tahun, rule of thumb berapa banyak portion equity yang sepatutnya saya ada adalah 68% (100 - umur semasa = 68). So, ianya balanced dan matched dengan rule of thumb tadi.

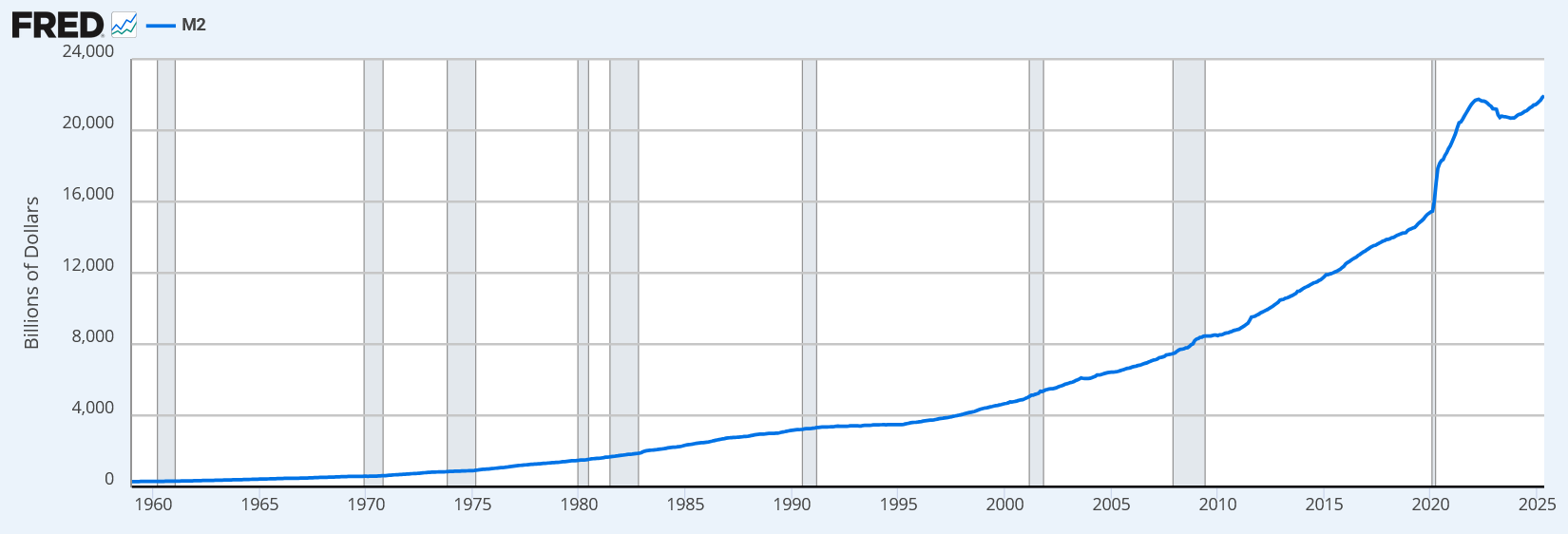

M2? Inflasi? Interest Rates?

Ya, M2 sekarang berada di tahap paling tinggi dalam sejarah US. Secara ringkas, M2 adalah jumlah duit yang ada selain daripada dalam pasaran saham. Contohnya cash on hand, fixed deposit dan money market.

Ini memberi gambar bahawa orang tidak berbelanja atau tidak melabur tetapi lebih pada berjaga-jaga. Jadi ada kemungkinan akan berlaku inflasi seperti zaman covid-19 pada tahun 2020 sebelum ni.

Tapi saya bukanlah pakar ekonomi untuk menjangkakan yang inflasi atau kegawatan ekonomi akan berlaku. Tetapi apa yang saya cuba nak fokus sekarang adalah benda yang saya boleh kawal.

Antaranya adalah emosi serta bina habit melabur secara konsisten setiap bulan. Diversify sikit. Dan rebalance portfolio kalau perlu. Itu saja.

Sekiranya market betul-betul akan jatuh, saya akan beli more. Beli saham, beli Bitcoin dan REITs. Tetapi sekiranya market bull kembali? Saya hanya akan senyum and enjoy layan Netflix.

Akhir Sekali

Target saya untuk tahun 2025 sebenarnya dah tercapai. Tapi saya tengok 2025 masih berbaki 6 bulan, jadi saya nak stretch target tersebut kepada RM20,000 sebelum tahun 2026! *gulp

Tengok pada pasaran semasa dan kedudukan kewangan saya sekarang insyaAllah saya tak ada masalah untuk landing sekitar dalam Rm18K dalam portfolio pelaburan ni.

Tetapi saya tak nak terlalu berharap. Kalau perkara ini menjadi alhamdulillah. Kalau tak jadi, saya tetap berpuas hati. In fact, saya bersyukur sangat-sangat dan saya tetap akan teruskan DCA dan melabur seperti dalam pelan tadi.

Warpup di sini. InsyaAllah, saya akan buat update portfolio ni pada penghujung tahun 2025 nanti. Dan hopefully masa tu, cash buffer saya ada lagi banyak daripada simpanan anak-anak saya sekarang.😆

p/s: Credit to Leigh @ DividendMagic & Suraya @ Ringgit oh Ringgit for your inspo 😊.

Nak Cedok Strategi Ni?

Saya bukanlah pakar kewangan. Tapi sekiranya anda tengah bina portfolio daripada bawah, tak ada gaji yang besar dan nak mula pelaburan dengan cara bijak dan selamat, mungkin crash course "Bijak Sebelum Kaya" boleh bantu anda.

➜ Klik di sini untuk daftar & baca course secara percuma

Kalau anda pun tengah buat benda yang sama sekarang, DM saya di X atau Instagram. Kita boleh berkongsi cerita pasal journey untuk belajar daripada satu sama lain.

Member discussion