Still Worth Melabur dalam REITs Selepas Cukai Baru?

Sebelum ni bila ada yang tanya pasal "the best alternative" untuk ASB atau Tabung Haji or even emas, saya akan mention REITs atau Real Estate Investment Trusts.

Cuba bayangkan kita boleh bina our own mini bonus setiap 3 bulan atau quater on top of performance atau yearly bonus yang majikan bagi setiap hujung hujung tahun?

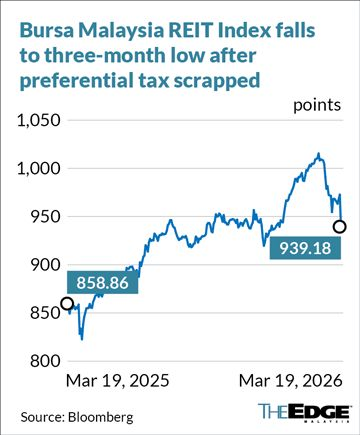

Tapi dalam 1-2 minggu lepas, ada berita besar yang diumumkan oleh kerajaan berkenaan dengan REITs ini. Dan sebaik saja berita ini tular market REITs terus menjunam. Jarang sangat nak tengok sektor ini memberi reaksi sedemikian.

Seperti market atau pasaran bursa benar-benar tak suka dengan pengumuman tersebut.

Dan oleh sebab itu, dividen daripada REITs dah tak macam dulu lagi.

LHDN atau Kerajaan Malaysia baru saja mengumumkan perubahan cukai yang affect dividen REITs yang bakal pelabur-pelabur terima. Personally, perasaan saya bercampur-campur. Ada part yang risau. Apa part yang saya rasa masih lagi positif.

Jadi dalam tulisan ni, saya nak ceritakan apa perkara pokok yang berubah, siapa yang akan terkesan atau impacted dan akhir sekali kita akan tengok data dan math samada REITs ni still worthy atau tidak.

Spoiler: Untuk majoriti pelabur Malaysia, jawapannya lebih kurang "it's still okay la".

Apa yang Berubah?

Sebelum 2026:

- Dividen REITs adalah berdasarkan witholding tax atau cukai sebanyak 10%

- Rate ini adalah sama rata kepada semua pelabur individu

Katakan anda terima dividen daripada IGBREITs sebanyak RM1000, RM900 akan pergi kepada anda dan selebihnya RM100 akan pergi kepada cukai.

Selepas 2026:

- Tiada lagi cukai witholding sebanyak 10%

- Dividen REITs akan dikenakan cukai berdasarkan cukai pendapatan peribadi

Maksudnya, kalau ada berpendapatan RM5,000 sebulan atau RM60,000 setahun, dividen REITs akan akan dikenakan mengikut bracker cukai pendapatan anda.

Senang cerita, lagi tinggi bracket cukai pendapatan anda, lagi tinggi cukai REITs yang akan perlu anda bayar.

Siapa yang impacted:

- Pelabur individu tempatan akan terkesan (antara 0-30%)

- Pelabur asing tidak terkesan (masih 30%)

- Syarikat asing tidak terkesan (masih 24%)

"This shift is expected to widen disparities in after-tax yields, benefitting lower-income investors but weighing on higher-income groups, who could see effective tax rates rise to as much as 20%–30%, compared with the previous 10%." – The Edge Malaysia

Analisis Mengikut Bracket Cukai

Ini bahagian penting. Kita akan tengok siapa yang masih lagi mendapat menfaat daripada saham atau dividen REITs:

| Pendapatan Tahunan | Kadar Cukai | Cukai atas RM10,000 Dividend | Still Worth? |

|---|---|---|---|

| ≤ RM35,000 | 1-3% | ≤ RM300 | ✅ Ya! |

| RM35,001 - 50,000 | 6% | RM600 | ✅ Ya! |

| RM50,001 - 70,000 | 11% | RM1,100 | ⚠️ Marginal |

| RM70,001 - 100,000 | 19% | RM1,900 | ❌ Mungkin tidak |

| > RM100,000 | 25-30% | RM2,500+ | ❌ Tidak berbaloi |

Kesimpulannya ada dua:

- Kalau anda berpendapatan sama atau kurang daripada RM50K setahun, anda masih lagi dikategori sebagai masih lagi berbaloi atau tidak terkesan dengan cukai baru yang diumumkan ini. Keuntungan dividen REITs anda masih lagi cukai yang anda bayar

- Tetapi, kalau anda berpendapatan lebih daripada RM70K setahun, atau kadar cukai anda lebih daripada 10%, anda kena assess semula.

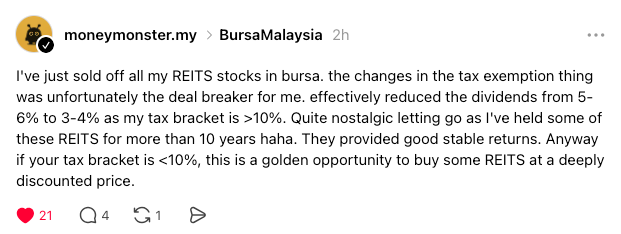

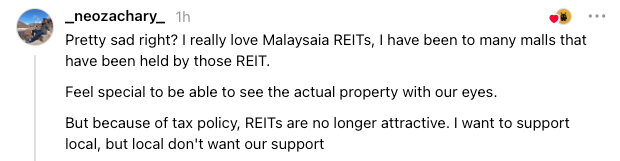

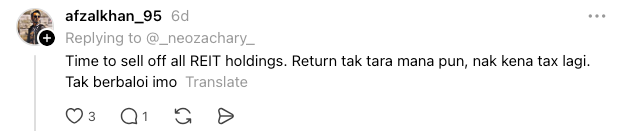

Dekat social media, sudah ada kebimbinangan atau kegelisahan ekoran daripada cukai baru ini dalam kalangan pelabur.

Let's Do The Math

Kita cuba bandingkan dua contoh pelabur, Ali dan Ahmad.

Contoh Ali : Pelabur dengan gaji RM40,000/tahun

- Dividen REITs: RM10,000

- Cukai: RM600 (6%)

- Net dividen: RM9,400

- Effective yield: Still sekitar 5-6%

Verdict: Pelabur dalam bracket cukai seperti Ali masih berbaloi untuk melabur dalam REITs.

Contoh Ahmad: Pelabur dengan gaji RM120,000/tahun

- Dividen REITs: RM10,000

- Cukai: RM2,500 (25%)

- Net dividen: RM7,500

- Effective yield: Dropped dari 5% ke 3.75%

Verdict: Untuk Ahmad dan kawan-kawan ini dilihat kurang attractive. Mungkin lebih baik untuk penuhkan tabung ASB atau Tabung Haji atau explore sesuatu yang berisiko sederhana seperti Wahed ETF (signup account Wahed dengan code: MUHCHE72).

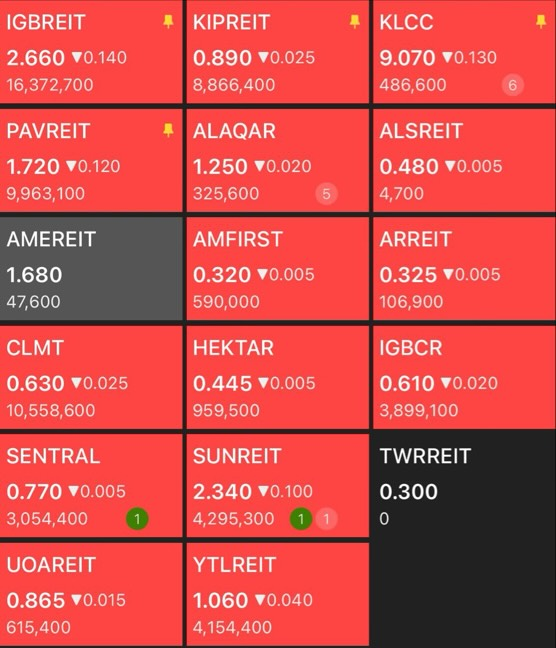

REITs Mana yang Paling Terkesan?

Katakan anda masih rasa REITs adalah aset yang attractive, boleh jadi sebab bracket cukai anda masih lagi rendah atau anda melihat REITs bukan sekadar dividen semata-mata. Tetapi jugak kekuatan fundamental REITs dan potensi capital gains, apa senarai REITs yang anda boleh consider?

Dalam keadaan sekarang, dengan perang USA-Iran dijangka berlanjutan lebih lama, berikut yang saya boleh kongsikan.

Retail REITs – Akan terkesan teruk

- Pavilian REIT

- IGB REIT

- Sunway REIT

Dengan kadar inflasi dan harga barangan dijangka naik mendadak ekoran perang USA-Iran, besar kemungkinan retail REITs yang akan paling terkesan – trend consumer spending. Serta disebabkan tenancy agreements mereka lebih pendek, jadi REITs jenis ini senang terkesan bila keadaan ekonomi tak menentu.

Office/Industrial REITs – Kurang terkesan

- KLCC REIT

- AXIS REIT

- Al-Aqar REIT

Office REITs biasanya mempunyai contract sewaan yang lebih panjang. Disamping tenant-tenang mereka jugak lebih "kuat" seperti goverment agencies, GLC/GLIC, banks dan MNCs, menjadikan ianya lebih stabil.

Di sini kenapa diversification ini penting. Katakan perang ini berlanjutan, inflasi dan harga komoditi semakin tinggi, orang ramai akan cut spending dan kurang keluar membeli-belah. Jadi kalau portfolio REITs anda hanya focus pada retail, ianya akan memberikan kesan yang teruk.

Bagaimana anda boleh kurangkan exposed risiko tadi dengan spread antara retails dan jugak industrial serta office REITs.

Hold, Sell, atau Buy?

Hold kalau:

- Anda dalam bracket ≤ RM50K/tahun

- Anda ada long term horizon (5-10 tahun)

- Portfolio REITs anda dah well diversified (retail + office + industrial)

Sell atau kurangkan kalau:

- Anda dalam bracker > RM70K/tahun

- Anda perlukan high cash

- Anda fokus kat capital growth, bukan passive income

Buy kalau:

- Anda dalam bracket rendah dan nak passive income atau mini bonus setiap 3 bulan

- Anda ada strategi untuk dollar-cost averaging

- Anda tengok kejatuhan harga REITs sebagai peluang untuk masuk

"Importantly, the tax revision does not affect REIT operations. Earnings are expected to remain supported by rental reversions and acquisitions, while payout ratios typically above 90% leave little room for operators to offset tax impacts through higher distributions." – The Edge Malaysia

Alternatives yang Boleh Consider

- Tabung Haji

- Dikecualikan cukai

- Yield: 5-6 (sebelum tolak zakat)

- Risiko: Rendah sangat

- Kelemahan: Investment decisions agak "populis"

- ASB (Amanah Saham Bumiputera)

- Dikecualikan cukai

- Yield: 5-7%

- Risiko: Rendah

- Kelemahan: Khas atau eksklusif untuk Bumiputera saja

- Saham Dividen

- Company buat duit better – dividen potentially grows

- Risiko: Tinggi berbanding REITs

- Kena pandai pilih stocks

- Fixed Deposit (FB)

- Pulangan dijamin

- Risiko: Rendah sangat

- Kelemahan: Kemungkinan kadar inflasi lagi tinggi daripada kadar pulangan

So?

So? Adakah REITs ni masih lagi berbaloi? Atau skip REITs dan cari aset lain?

Personally, i would say, for most Malaysian, yes. REITs masih lagi berbaloi.

Kalau pendapatan anda sama atau kurang daripada RM70K setahun, dividen REITs yang anda dapat masih lagi quite decent. Yield 4.7% hingga 6% masih lagi tinggi daripada pulangan mana-mana FD.

Tetapi anda kena lebih berjaga-jaga sekarang. Kalau dulu orang cakap dapat bonus je boleh beli REITs, confirm tak rugi. Tetapi sekarang sebelum ambik keputusan untuk park duit dalam REITs anda kena:

- Check bracket cukai anda

- Calculate effective yield lepas cukai

- Compare dengan alternatives lain

- Diversify across asset clasess

Bottom line:

REITs masih relevant dalam portfolio pelabur-pelabur Malaysia. Cuma sekarang kena lebih selective dan well-informed. Sebelum buat apa-apa keputusan, do the math first.

Member discussion