Kenapa Saya Tak Akan Beli Rumah Sewa? (Dan Labur Dalam REITs Sebaliknya)

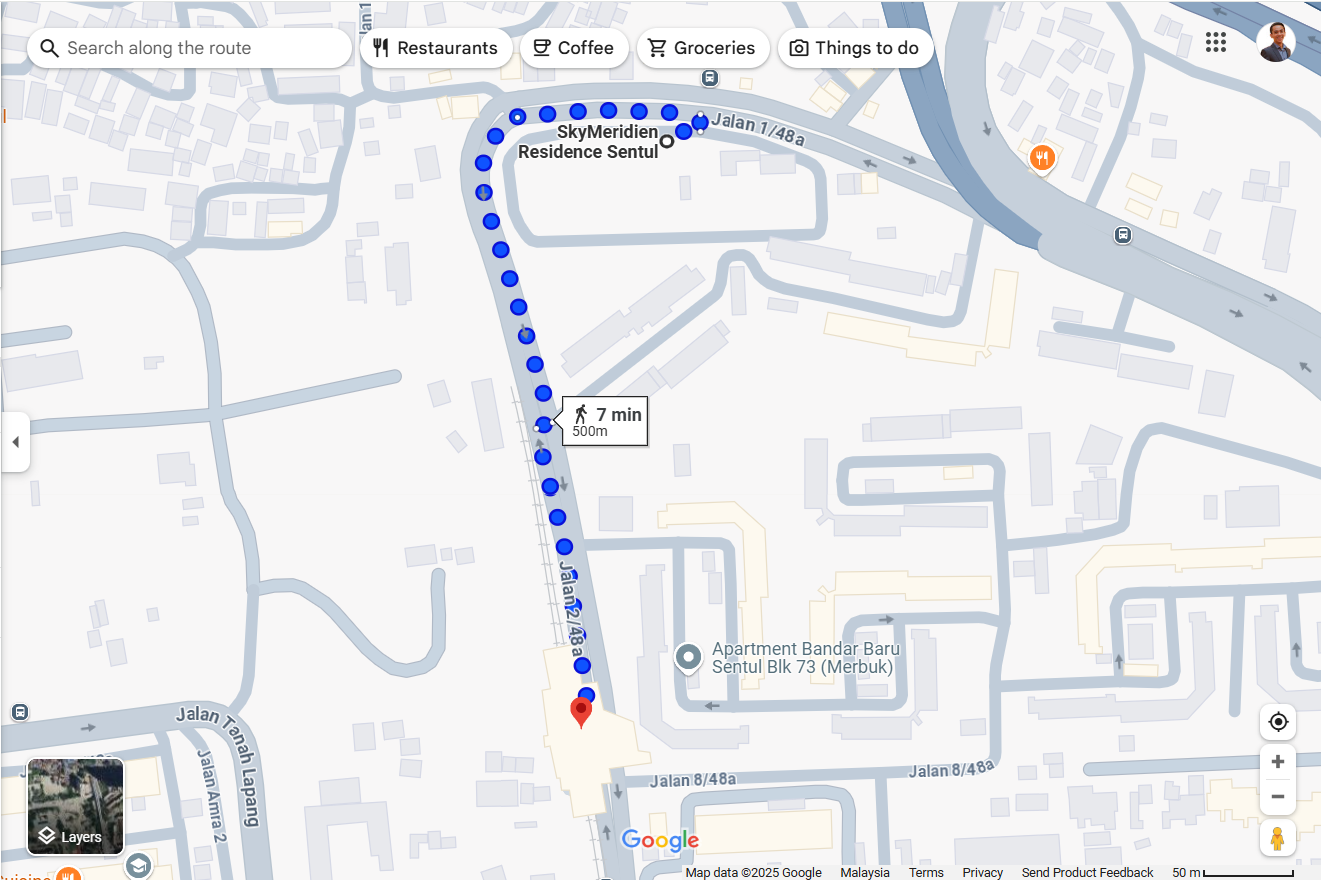

Masa umur 25 tahun, saya hampir-hampir terbeli satu rumah condo undercon di kawasan Sentul. Condo tu terletak di sebelah station LRT. Dalam 500 meter saja nak ke LRT Sentul Timur. Kalau jalan kaki dalam 5-7 minit je. Memang dekat dengan public transport. Kawasan pun high demand. Tetapi lepas 3-5 tahun saya bersyukur sebab tak jadi beli condo tersebut.

Waktu tu keinginan saya membuak-buak nak ada satu rumah sewa lagi-lagi di tengah bandar Kuala Lumpur. Supaya saya boleh jana passive-income daripada duit sewa rumah tersebut. Kononnya waktu tu nak ada paling tidak 3-5 bijik rumah sewa supaya lepas tu dah boleh goyang kaki, hanya tinggal kutip duit sewa saja setiap bulan. Bunyinya macam menarik bukan? Saya pon rasa benda yang sama masa tu. Tunggulah hingga anda ada rumah sendiri nanti.

Dapatkan saham NVDA/TSLA & RM100 secara PERCUMA apabila anda sign-up akaun Moomoo & masukkan deposit pertama anda. Guna code: K32FUUTM semasa sign-up.

Passive-income daripada rumah sewa ni selalu diceritakan oleh kebanyakkan property investor kat luar sana. Tapi ada benda yang jarang sangat mereka cerita pasal memiliki rumah sewa ni. Antaranya:

- Ambil loan dengan bank sampai 35 tahun (even 40 tahun).

- Setiap hujung minggu penyewa call untuk repair paip bocor atau tukar tombol pintu atau ganti katil patah.

- Setiap hujung bulan kena kejar penyewa yang liat nak bayar sewa rumah.

- Kena top-up duit sebab duit sewa rumah tak cukup untuk cover installment bank.

- Mengharap harga rumah atau pasaran rumah tak jatuh seperti apa yang terjadi semasa krisis subprima pada tahun 2008.

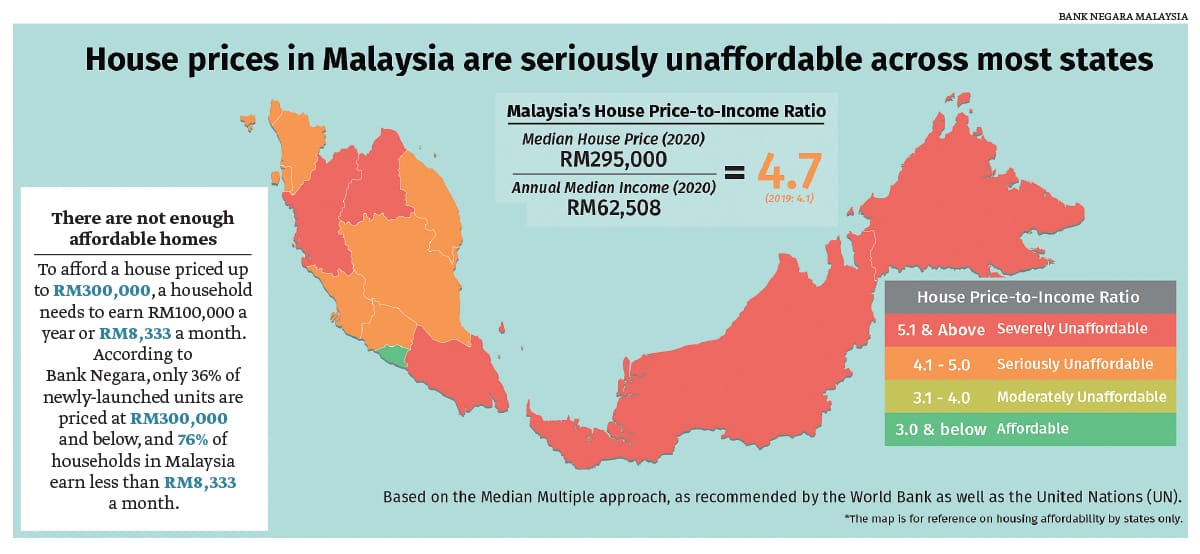

Dan satu lagi masalah besar di Malaysia adalah oleh kerana harga rumah semakin lama semakin tak masuk akal, dalam keadaan gaji pekerja tak naik banyak, modal yang diperlukan untuk membeli rumah jugak menjadi sangat tinggi.

Berbalik ke cerita tadi, nasib saya baik masa tu. Permohonan pinjaman bank saya instead of dapat 90% LTV (loan-to-value), saya hanya layak mendapat 85% LTV saja. Instead of saya tak perlu membayar apa-apa downpayment kepada pemaju, saya kena bayar 5% daripada harga rumah tersebut.

Kalau tak silap harga rumah condo tu masa tu sekitar dalam RM290,000. Jadi kalau saya betul-betul nak beli saya kena sediakan sebanyak RM15,000 sebagai downpayment. Waktu tu saya ingat lagi dalam ASB saya ada dalam RM8,000 (yang sebenarnya itu adalah sebahagian duit untuk saya kahwin pada tahun berikutnya), jadi saya perlukan lagi baki RM7,000 sebagai tambahan sebelum saya boleh memiliki mesin duit saya apabila rumah tersebut sudah siap dan berjaya disewakan.

Long short short, akhirnya saya telah batalkan rancangan untuk membeli rumah condo tersebut dan teruskan untuk kumpul duit kahwin tadi.

Jadi, kalau anda bukan lahir dalam kalangan orang-orang kaya... saya akan suggest untuk anda better stop untuk beli rumah sewa.

Memperkenalkan, REITs (Real Estate Investment Trusts)

Kalau masa boleh diulang semula, saya akan tukar mindset waktu tu daripada berangan nak ada rumah sewa dan bayar loan kepada bank hingga RM1500 setiap bulan, lebih baik saya labur di dalam REITs (Real Estate Investment Trusts).

REITs ni adalah cara orang malas (baca: bijak) untuk melabur dalam hartanah bagi mendapatkan passive income seperti rumah sewa tadi.

Daripada kena keluarkan puluh-puluh ribu, kalau tak beratus ribu ringgit, untuk membeli sebuah rumah sewa, anda beli saham-saham syarikat yang sudah pun established dengan reputasi, dana yang banyak dan dipantau oleh badan kerajaan. Syarikat-syarikat ini pun sudah memiliki berpuluh-puluh hartanah mereka sendiri seperti shopping malls, hospital, gudang dan lain-lain. Dan mereka membayar sebahagian keuntungan mereka kepada anda.

The best part adalah? Anda akan dapat passive income tersebut setiap 3-4 bulan.

Bayangkan instead of anda tunggu bonus tahunan daripada majikan setiap hujung tahun, sekarang anda mendapat mini bonus 3-4 kali setiap tahun daripada pekerja anda sendiri aka anda sebagai pemegang saham syarikat tersebut.

Tak perlu berhutang. ✅

Tak perlu lagi kena repair paip atau sinki yang bocor. ✅

Tak perlu lagi bangun tengah-tengah malam jawab call daripada penyewa. ✅

Kenapa Saya Sukakan REITs

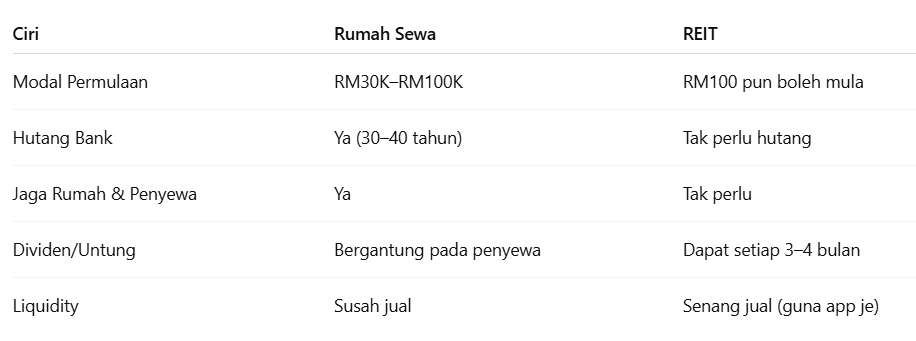

Ini gambar perbezaan antara REITs dengan rumah sewa.

REITs yang menjadi kegemaran saya adalah:

- Axis REIT: memiliki gudang & hartanah industri (sedikit boring tapi hartanah jenis ini sentiasa ada permintaan)

*pro tips: Setakat yang saya tahu, Axis REIT satu-satunya saham REITs yang mempunyai program reinvestment dividen secara automatik. - Al-Aqar REIT: pemilik kepada bangunan-bangunan hospital KPJ – KPJ antara hospital swasta yang terkemuka di seluruh Malaysia dan terdapat 29 buah setakat yang saya tahu.

Setiap 3 bulan, saya dapat payout dividen terus masuk ke akaun bank saya. Walaupun jumlahnya tak la besar – sekitar dalam RM40-70 setiap bulan tetapi ianya konsisten. Dan apa saya perlu buat adalah... tak buat apa-apa.

Ibarat macam,

"Nah, duit untuk kau beli kopi bulan ni."

Dan bila lama-lama portfolio REITs tadi berkembang, apa jadi dengan dividen anda? Pun berkembang jugak. Rasa seperti dapat bonus, tetapi bukan sebagai pekerja tetapi sebagai boss.

Bonus atau duit tu anda tak perlu nak meminta. Tak perlu nak menjilat sesiapa. Tetapi ianya ibarat hadiah masa depan yang diri saya bagi kepada masa sekarang kerana pilih untuk menjadi pelabur bijak.

Setiap 3 bulan, tanya gagal saya akan dapat dividen. Tanpa gagal. Macam satu lagi income yang masuk ke bank tanpa saya berbuat apa-apa.

BONUS: Nak Cuba Beli Saham atau REITs?

Kalau anda belum ada akaun pelaburan saham — saya recommend anda cuba apps Moomoo.

- Daftar akaun saham secara percuma.

- Boleh mula beli saham dengan modal rendah RM100.

- App Moomoo ni sangat beginner-friendly & ada screener saham patuh syariah.

Sekarang anda berpeluang untuk dapat saham NVIDIA secara percuma bila anda berjaya masukkan 1st deposit ke dalam akaun.

➜ Klik sini untuk daftar Moomoo

(Ya, ini link affiliate. Tapi saya sendiri guna Moomoo dan memang puas hati.)

Patut Ke Saya Hanya Beli REIT, dan Abaikan Rumah?

Ingat kita bercakap dalam konteks pelaburan. Maksudnya kita nak jana pendapatan. Bukan kita bercakap dalam konteks rumah sebagai tempat tinggal.

Jadi berbalik pada soalan tadi. Patut ke anda hanya beli REITs dan abaikan rumah sewa? Tak semestinya.

Kalau anda adalah individu yang suka dengan hartanah secara fizikal, suka explore, suka DIY, berminat dengan kerja-kerja repair atau baiki sendiri, dan mahukan pelaburan anda in your full control – silakan beli rumah sewa. Tapi jangan cuba tipu diri sendiri dengan mengatakan bahawa ianya passive income.

Kalau saya boleh kembali ke umur 25 tahun sekarang, saya akan terus belajar pasal REITSs dan take action. Daripada terhegeh-hegeh nak kumpul downpayment dan beli rumah sewa, nak beli rumah busuk. Bukan sebab rumah tu sendiri tidak bagus, tapi saya lebih appreciate masa, ketenangan waktu hujung minggu dengan keluarga dan paling penting adalah cashflow yang konsisten daripada melayan drama dan kerenah rumah sewa.

⚡ Blog post akan datang saya akan kongsikan bagaimana saya automate, boring plan bagi menjana pendapatan pasif dengan REITs. Kalau anda tak nak terlepas blog post tersebut, jangan lupa untuk sign-up blog ni ruangan bawah! Masukkan nama & email anda.

Member discussion