Tempat Terbaik Untuk Melabur? ASB vs Tabung Haji vs Wahed Invest vs REITs vs Bitcoin

Katakan anda ada duit lebih sikit nak melabur. Jumlahnya bukanlah sampai ratus-ratus ribu. Maybe dalam RM5,000-RM10,000 saja. Jadi of course anda tak nak melabur di tempat yang bukan-bukan.

Kalau anda google atau scroll social media macam-macam jawapan yang anda akan jumpa. Ada yang kata:

Simpan ASB je bro. Tiap tahun dapat dividen.

Beli Bitcoin wehy. Tu future currency.

Tabung haji je, zakat pun dah settle

Okay.. jadi nak pilih yang mana satu ni?

3-4 tahun lepas saya ada buat video perbandingan antara ASB vs Tabung Haji vs Unit Trust vs Wahed Invest, jadi kali ni saya nak update berbandingan tersebut.

Blog post ni saya listkan dan bandingkan 6 instrument pelaburan yang anda boleh consider. Ni berdasarkan pengalaman saya sebagai unit trus consultant dulu dan pengalaman peribadi masa nak kumpul RM10,000 pertama.

Semoga bermanfaat!

Langkah Pertama

Sebelum tengok pada pulangan semata-mata, saya akan fokus pada 5 benda ni dulu:

- Kemudahan – Nak buat deposit atau pengeluaran senang tak?

- Kos – Ada caj atau apa-apa fi? Berapa?

- Pulangan – Bukan sekadar tinggi atau rendah, tetapi realistik berdasarkan risiko yang diambil?

- Fleksibiliti – Boleh pilih pelaburan ikut negara, sektor atau aset?

- Risiko – Ada kemungkinan hilang modal? Boleh tidur malam dengan lena?

Jadi, saya buat ringkasan skor bagi semua benda ni untuk ASB, Tabung Haji, Versa Cash-i, Wahed Invest, REITs dan Bitcoin.

Ringkasan Skor

| Platform | Kemudahan | Kos | Pulangan | Fleksibiliti | Risiko |

|---|---|---|---|---|---|

| ASB | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐ | ⭐⭐ |

| Tabung Haji | ⭐⭐½ | ⭐⭐⭐⭐⭐ | ⭐⭐½ | ⭐ | ⭐ |

| Versa Cash-i | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐⭐ | ⭐⭐½ | ⭐⭐ | ⭐⭐ |

| Wahed Invest | ⭐⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐½ | ⭐⭐⭐⭐ | ⭐⭐⭐ |

| REITs | ⭐⭐⭐⭐ | ⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐ |

| Bitcoin | ⭐⭐⭐⭐ | ⭐½ | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐⭐ |

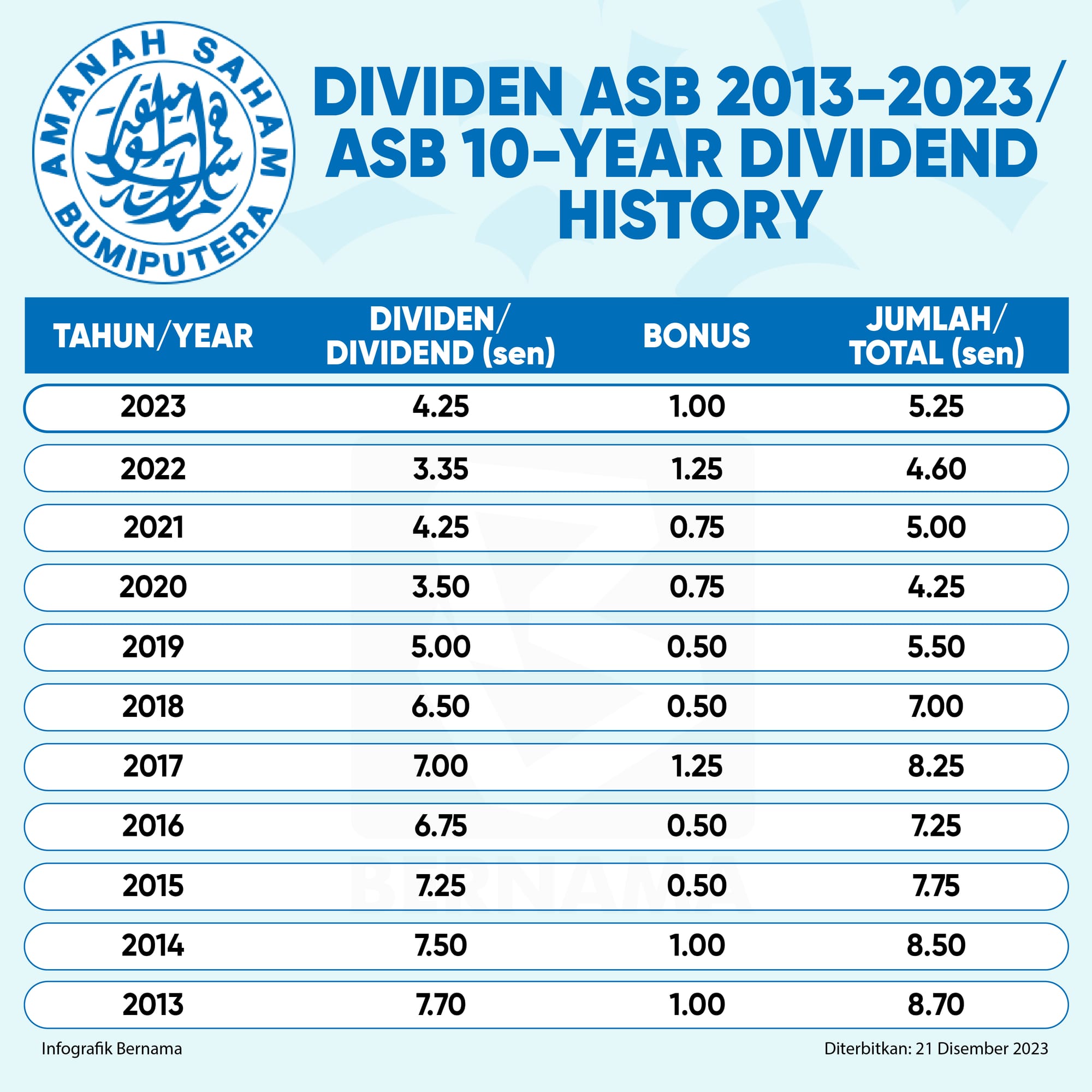

ASB: Pilihan Paling Tenang & Stabil

Kalau anda ada IC biru dan berstatus Bumiputera, tolong jangan skip ASB ni. ASB adalah simpanan paling selamat tanpa sebarang risiko yet masih memberikan pulangan yang agak bagus.

In fact, kaum selain bumiputera akan berebut-rebut kalau quota ASB ni pun dibuka kepada mereka.

Dengan apps ASNB, deposit dan pengeluaran boleh dibuat pada bila-bila masa. Cuma setakat ni pengeluaran online masih limited kepada 2,000 unit atau RM2,000 saja dalam tempoh 1 bulan. Kalau lebih dari tu kena walk-in.

Cumanya kekurangan ASB ni adalah dari segi fleksibiliti. Anda tak boleh pilih di negara, sektor, syarikat atau aset mana yang pihak ASNB akan laburkan duit anda ni.

Tabung Haji: Pergi Haji Sambil Menyimpan

Tabung Haji ni boleh dikatakan lagi selamat daripada ASB. Dengan zero caj serta dijamin 100% oleh kerajaan Malaysia. Tetapi anda kena tahu prinsip dalam pelaburan. Yang selamat biasanya datang dengan pulangan yang rendah.

Pulangan Tabung Haji adalah yang paling rendah iaitu sekitar 2-3%. Lebih kurang sama dengan kadar inflasi. Jadi kalau pilih melabur atau menyimpan di Tabung Haji, pastikan anda letak expectation yang betul dan realistik.

Namun, menyimpan di Tabung Haji anda dapat peace of mind. Kerana pulangan duit anda setiap anda sudah pun dibayarkan zakat. Jadi pulangan tersebut adalah bersih. Fyi, kadar zakat simpanan dan keuntunga adalah 2.5%.

Selain itu, Tabung Haji ni sesuai untuk sesiapa yang ingin menunaikan Haji. Cukup sahaja jumlah RM1,300 anda terus akan menerima no giliran haji. Tapi jangan buat-buat terkejut bila tengok no giliran tu nanti. Heheh

Saya punya giliran pun tahun 2065 macam tu. 😅

Versa Cash-i: Lebih Baik daripada Akaun Simpanan Bank

Kebelakangan ni banyak fintech serta bank digital yang muncul dalam pasaran. Antara yang mula famous sekarang adalah Versa dengan produk Versa Cash-i. Ringkasnya Versa Cash-i ni adalah dana money market yang berisiko rendah.

Pengalaman saya sebelum ni sebagai unit trust agent, dana money market fund ni susah untuk public nak access. Biasanya melibatkan tradisional KYC di cawangan syarikat pengurusan dana seperti Public Mutual atau CIMB Principal.

Tapi sekarang Versa menjadikan dana money market ni accessible untuk semua. Dengan pulangan yang tinggi (2.5-3.5%) berbanding akaun simpanan bank (~1%), Versa Cash-i jugak datang dengan pengeluaran pada hari yang sama.

Sebab itu Versa Cash-i dianggap pesaing hebat untuk fixed-deposit (FD).

Nak kata melabur tu, technically yes. Sebab harga money market ni pun ada naik dan turun jugak tapi sangat sikit. Almost negligible.

Wahed Invest: Melabur Secara Automatik dalam Pasaran US (100% Halal)

Rasanya anda pernah pasal robo-advisor. Ianya membolehkan aktiviti jual beli saham boleh berlaku hanya melalui apps. Tanpa sebarang interaksi fizikal.

Kalau zaman 10-30 tahun dulu, proses beli dan jual saham perlu ada orang tengah atau intemediary yang kita panggil sebagai remisier. Tapi sekarang ianya diganti dengan robo-advisor yang bekerja secara 24/7.

Dan 8-10 tahun dulu, kalau anda nak melabur dalam pasaran luar negara seperti US atau Hong Kong memang sangat susah. Kalau ada pun probably kena bayar caj yang sangat mahal. Sekarang ianya tidak lagi dengan adanya Wahed Invest.

Wahed Invest memboleh anda untuk urus portfolio dalam dan luar negara hanya melalui AI dan anda boleh aksesnya melalui apps setiap masa.

Antara dana Wahed Invest yang terkenal adalah Wahed FTSE USA Shariah ETF (HLAL).

Dari segi kadar pulangan pula, bergantung kepada pasaran dan portfolio yang anda pilih, biasanya purata pulangan melalui Wahed Invest adalah sekitar 6-8%.

Cara untuk anda naikkan potensi pulangan dalam mana-mana pelabura adalah melalui DCA dan bagi masa untuk compounding interest untuk buat kerja.

REITs: Beli Hartanah Tanpa Beli Rumah

REITs (Real Estate Investmen Trusts) ni aset yang saya sendiri tengah explore sekarang. Anda boleh baca kenapa saya tak akan beli rumah sewa dan bagaimana plan saya untuk bina passive income setiap 2-3 bulan dengan REITs.

Memikirkan kos untuk memiliki rumah sekarang sudah tak masuk akal, REITs ni adalah pilihan terbaik untuk anda ada exposure dalam hartanah tanpa memiliki sebarang hartanah.

Anda boleh ada passive income, anda akan ada kenaikkan harga sebagaimana harga rumah boleh naik. Cumanya yang anda tiada hanya sebuah hartanah tu sendiri.

Kalau tradisional hartanah sekarang, probably anda memerlukan modal sekitar dalam RM30,000-RM50,000. Tapi dengan REITs anda boleh mula beli saham serendah RM100-RM300 dan straight away lepas 3 bulan anda dah dapat dividen.

Anda hanya perlukan CDS akaun. Anda boleh daftar atau gunakan Moomoo sebagai platform anda. Kalau anda ingin diversify portfolio dan mahukan passive income seperti rumah sewa tanpa membeli rumah, REITs adalah sangat bagus.

Bitcoin: Volatile Gila Tapi Berbaloi Gila

Bitcoin ni pelik sedikit. Berbeza dengan instrument pelaburan yang lain. Minggu ni dia boleh naik sampai 20-30%. Minggu depan dia boleh jatuh sampai 60%.

Tapi kalau anda zoom out sedikit, Bitcoin setakat ni satu-satunya aset yang paling perform sepanjang 1 dekad lepas. Setakat ni Bitcoin dah grow up to 43.955.27%. Daripada nilainya sen-sen sekarang 1 Bitcoin (BTC) adalah lebih RM500,000!

Kalau anda yakin dengan Bitcoin atau teknologi disebaliknya even 50:50 anda boleh consider untuk simpan sebahagian kecik daripada portfolio anda. Saya ada cerita panjang lebar pasal barbell strategy Bitcoin.

Yang penting jangan letak semua portfolio anda dalam Bitcoin kalau anda tak nak sakit jantung. Jadi berapa banyak nak kena simpan Bitcoin? 10% is more than enough.

Kalau Saya Sendiri Akan Allocate Macam Mana?

Kalau saya boleh start semula, katakan saya ada sekitar dalam RM5,000-RM10,000, saya akan pecahkan macam ni:

- 30% ASB – Untuk simpanan stabil

- 20% Wahed – Dapat pendedahan global

- 20% REITs – Untuk passive income

- 20% Tabung Haji – Simpanan + peace of mind

- 10% Bitcoin – Untuk long shot jangka panjang

Allocation macam ni bukan saja berikan saya pulangan bulanan, potensi untuk berkembang tetapi jugak ketenangan. Saya pun tak akan selalu bukak apps Moomoo untuk tengok pergerakkan harga sentiasa.

Anda tak perlu nak pilih satu je. Melabur bukan macam kahwin — anda boleh letak banyak benda sekali gus. Kita panggil sebagai diversification.

Sebagai permulaan anda mula dengan apa yang anda faham dulu. Kemudian adjust ikut masa, ikut ilmu dan keperluan anda masa tu. Macam saya dulu start dengan ASB dan Tabung Haji saja. Sekarang saya boleh katakan portfolio saya agak diversified.

Dan ingat:

Pelaburan terbaik bukan yang paling tinggi pulangan.

Tapi yang kau boleh konsisten buat tanpa stres.

Member discussion